対象外とすることはできません。

システムでは、法令(※)に基づき、「本人定額減税対象」「配偶者定額減税対象」を

自動判定しています。

※租税特別措置法第41条の3の8、令和6年3月30日改正法附則第34条第5項

年末調整定額減税の対象となる条件は、

こちらを参照してください。

なお、法令及び国税庁の公開資料(手引き、Q&A)には、例えば、社員A(所得48

万円以下)とその配偶者B(所得1,805万円以下)がいて、配偶者Bが年末調整で社員A

の分の減税(配偶者分として)を受けた場合、社員Aの年末調整で社員A自身が減税は

受けられないといった記載はありません。

(ご参考)

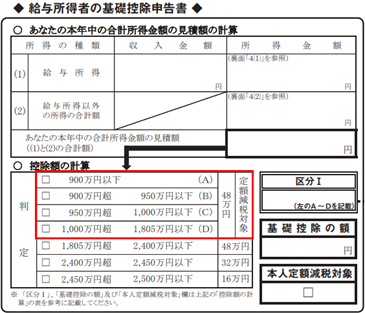

1.基礎控除申告書の「本人定額減税対象」欄の記載要領

基礎控除申告書の「控除額の計算」及び裏面の記載要領によると、本人の合計所得金額

の見積額が1,805万円以下の場合に、「本人定額減税対象」欄にチェックを付けることと

されています。

2.給与所得の源泉徴収票の「摘要」欄の記載要領

国税庁ホームページの『令和6年分所得税の定額減税Q&A』の10-6では、

同一生計配偶者や扶養親族となっている人の給与所得の源泉徴収票の摘要欄の記載に

ついて、これらの人の合計所得金額は48万円以下となるため、「源泉徴収時所得税

減税控除済額0円」「控除外額30,000円」と記載するとされています。