1.会計処理

(1) 企業会計基準で「リース取引に関する会計基準」が改正されたことを受け、学校

法人会計では、平成20年9月11日付けで「リース取引に関する会計処理につい

て(通知)」が発出されました。

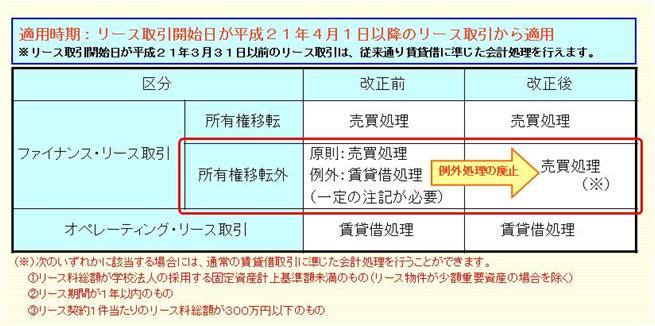

当通知では、企業会計同様、所有権移転外ファイナンス・リース取引の会計処理

の例外処理(賃貸借に準じた会計処理)が廃止され、売買取引に準じた会計処理に

一本化されています。

(2) 適用時期

リース取引開始日が平成21年4月1日以降のリース取引から適用されます。

なお、リース取引開始日が平成21年3月31日以前のリース取引は、従来通り

賃貸借に準じた会計処理を行えます。

2.表示

(1) リース資産については、該当する固定資産の科目に含めて表示することとされて

います。

(2) リース債務については、貸借対照表日後1年以内に支払の期限が到来するものは

流動負債に、1年を超えて支払の期限が到来するものは固定負債に属するものとさ

れています。