年末調整の際は、月次減税は行わず、年調所得税額から年調減税額を控除した上で還付

徴収金額を計算し、その年最後の給与等で精算することとされています。

(ご参考)①国税庁ホームページ「令和6年分所得税の定額減税Q&A(概要・源泉所得税

関係)」の1-6

②租税特別措置法第41条の3の7

③租税特別措置法第41条の3の8

④所得税法第190条

システムでは、年調社員情報の還付徴収方法の設定に基づいて、次のとおり処理します。

1.還付徴収方法が「最終支給」の場合

年末調整計算を行った際、最終支給の給与・賞与からの月次減税(所得税からの控除)

はないものとして、所得税及び年末調整の還付徴収金額を計算します。

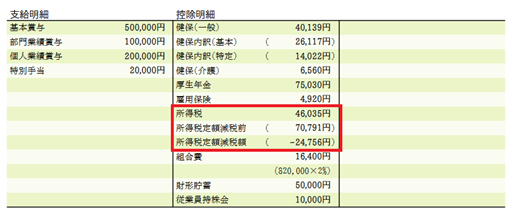

その結果、最終支給となる12月支給の給与(賞与)支払明細書の「所得税」欄には、

次の2つの金額が表示されます。

(1) 月次減税していない所得税(源泉徴収税額表から求めた金額)

(2) 年末調整による還付徴収金額

2.還付徴収方法が「別途還付徴収」の場合

所得税は、月次減税(所得税からの控除)した金額となります。

なお、還付徴収方法の設定、最終支給における月次減税の有無により、その年分の所得税の

金額に差異が生じることはありません。