通勤手当の非課税限度額の改正内容及び対処方法は下記のとおりです。

1.通勤手当の非課税限度額の改正内容

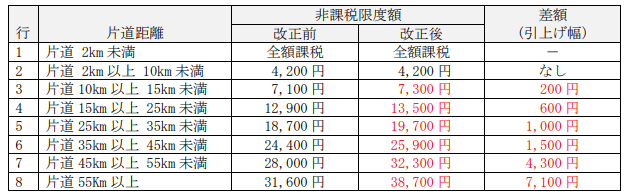

車・自転車等で通勤する場合の通勤手当の非課税限度額が次表のとおり改正され、

令和7年4月1日以後に支払われるべき通勤手当から遡って適用することとされました。

2.令和7年分年末調整への影響

令和7年4月以後に支給した通勤手当のうち、非課税限度額の改正により非課税

となった金額は、令和7年分年末調整で精算することになります。

【例】「通勤距離(片道)」が「10km以上~15km未満」で、

令和7年4月~11月(8か月)の通勤手当が月8,000円の場合

改正前の非課税通勤手当:7,100円

改正後の非課税通勤手当:7,300円

非課税分の差額 : 200円

令和7年分の年末調整時に、給与の総支給額から「非課税分の差額」200円×8か月

=1,600円を差し引いた金額を基に年税額を計算します。

ご参考:国税庁ホームページ「通勤手当の非課税限度額の改正について」

「国税庁ホームページ」

3.対処方法

(1) 令和7年分年末調整における対処方法

①非課税となる差額の把握方法

次のQ&Aをご確認ください。

通勤手当の非課税限度額の改正に伴い、非課税となる差額を把握する手順は?

②非課税となる差額の年末調整での精算方法

次のQ&Aをご確認ください。

通勤手当の非課税限度額の改正に伴い、非課税となる差額を精算する手順は?

(2) 給与計算における対処方法

①「社員」メニューで、片道通勤距離を入力し非課税限度額を設定している社員

令和7年12月1日(※)以降の支給日から、改正後の非課税限度額で通勤手当を

自動計算しますので、特に処理は不要です。

(※)当日付は、「運用基本設定」メニューで変更できます。

(※)上記に対応したシステムの提供日は、11月25日(火)です。

②「社員」メニューで、非課税限度額を直接入力している社員

改正後の非課税限度額に変更してください。