記載方法は、国税庁ホームページの

『令和6年分所得税の定額減税Q&A』にある10-6を

ご確認ください。

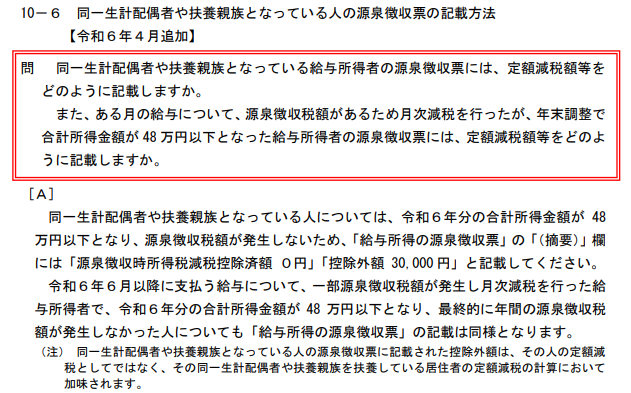

同一生計配偶者(例1の妻)や扶養親族(例2の子)の源泉徴収票には、最終的に年間

の源泉徴収税額が発生しなかったことを明らかにするため、控除外額を記載します。

また、上記Q&Aにある次の注記のとおり、同一生計配偶者や扶養親族の源泉徴収票に

記載される控除外額は、扶養する人(例1の夫、例2の父)の定額減税において加味され

ます。

(例1でいうと、夫の所得税の減税分3万円と妻の所得税の減税分3万円は、夫の年末

調整で精算されます。)

「(注)同一生計配偶者や扶養親族となっている人の源泉徴収票に記載された控除外額は、

その人の定額減税としてではなく、その同一生計配偶者や扶養親族を扶養している

居住者の定額減税の計算において加味されます。」