1.前期繰越金額の再複写の対象項目

「システム利用マニュアル[運用管理・マスター登録編]」の[巻末資料]>

[Ⅴ 前期繰越金額の複写項目(令和X年度→令和X+1年度)]をご参照ください。

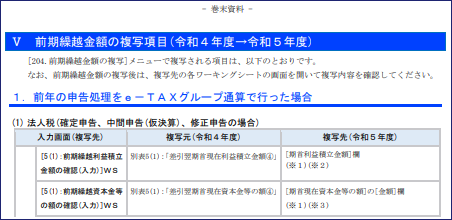

例として、令和5年度システムのマニュアルの抜粋は

こちらです。

2.前期繰越金額の再複写で複写される項目の注意点

2.前期繰越金額の再複写で複写される項目の注意点

複写された項目のうち、以下の6点についてご注意ください。

(1) 利益積立金額、資本金等、及び租税公課で複写元が0円となる項目

以下の①~③の利益積立金額等の項目については、前期末残高(複写元)が0円の項目に

ついて複写処理を行っても、複写先の金額が上書きされません。(システム仕様です。)

該当する項目がないか以下のメニューで確認し、必要に応じてデータを修正してください。

① 利益積立金額

・メニュー301>[5(1):前期繰越利益積立金額の確認(入力)]WS

② 資本金等

・メニュー301>[5(1):前期繰越資本金等の額の確認(入力)]WS

③ 租税公課

・メニュー401>[法人税・地方法人税]WS、[法人住民税・事業税等]WS、

[その他の税金]WS

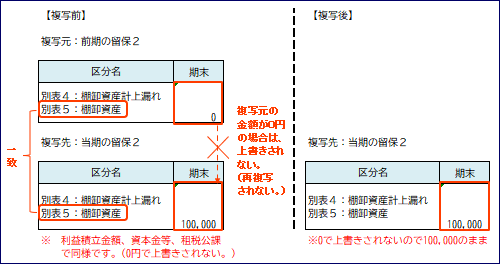

(2) 「留保2」、「留保3」における複写処理

複写元と複写先の別表5(1)の区分名が一致する場合に、金額の上書き処理が行われます。

別表5(1)の区分名が一致しない場合は、複写元の区分名と金額が、新たに別行として追加

されます。

なお、前期に否認された金額を当期に全額認容する場合で、複写元と複写先の区分名が

一致していないときは、複写処理を行った結果、複写先の2行目に金額が複写されます。

そのため、複写処理後に追加された2行目を削除してください。

・メニュー301>[5(1):前期繰越利益積立金額の確認(入力)]WS

また、別表5(1)で同じ区分名が2行以上ある場合は、以下の順で複写処理が行われます。

① 複写元の別表5(1)の区分名が一致する行の金額を合計し、複写金額が計算されます。

② 複写元の別表5(1)の区分名と一致する複写先の行のうち金額が入力されている行に、

上記①の合計額が複写されます。

なお、別表5(1)の区分名が一致する行のうち、「期首」欄に金額が入力されている

行が2行以上ある場合は、複写先の先頭行に金額が複写されます。

上記の「留保2」、「留保3」の前期繰越金額の再複写のイメージ例は、

こちらを

ご参照ください。

(3) 欠損金の複写

複写元の発生事業年度の終了日の属する複写先の事業年度に金額(※1)が複写されます。

なお、複写元の事業年度が複写先にない場合は、複写先に当該事業年度を追加して複写

されます

・メニュー301>[前期繰越欠損金額の確認(入力)]WS

・メニュー302の法人住民税の欠損金の各WS(6号(20号)別2~6号(20号)別2の8)、

法人事業税の欠損金のWS(6号別9)

※1 上記2.(1)の利益積立金額等とは異なり、複写元の翌期繰越額が0円の場合でも、

複写先の控除未済欠損金額は0円で上書きされます。

(4) 損金認容額等の修正

引当金の当期損金認容額など、前期繰越金額が変更されたことにより、修正が必要と

なる項目がある場合は、金額を修正します。

・メニュー301>[5(1):前期繰越利益積立金額の確認(入力)]WS

(5) 均等割額の再計算

複写処理により、期首の資本金等の額が変更された場合は、地方税の均等割額の再計算が

必要となります。

システムで均等割額を自動判定している場合は、本体システムの[501.地方税基本情報の

入力と確認]メニューの[分割基準の確認]WS(「非分割計算」の場合は[均等割額計算の

ための従業者数]WS)を選択することにより、均等割額が再計算されます。

その後、本体システムの以下のWSで、再計算された均等割額を確認(※2)してください。

・メニュー502の[20号(20号の3):市町村民税の税額計算基礎]WS

・メニュー502の[6号(6号の3):都道府県民税の税額計算基礎]WS

※2 均等割を直接入力している場合は、直接入力した均等割額を確認(修正)します。

(6) それ以外の項目

上記1の複写項目以外の項目で修正を行った場合は、お手数ですが、複写先で手修正

による補正を行ってください。

例えば、複写元の修正申告で譲渡損益調整資産の明細を追加した場合は、前期繰越金額

の再複写では当該追加明細は複写先に追加されないため、複写先にて手修正で明細を追加

する必要(※3)があります。

※3 複写元の事業年度で全部譲渡等の事由が発生し、複写先では対象資産ではない

など、追加不要な場合は除きます。