適用される税制や別表の様式は、4月1日以降終了から新しい税制が施行されて

切り替わる(※1)ため、システムでは処理対象のデータの処理計算期間(※2)の終了の日

が4月1日以降かどうかで、使用するシステム年度を決定いただくことになります。

※1 制度によって適用開始の時期は様々ですが、システムでは事業年度等から

判断して適用される制度や様式を判断して適用されます。

(4月1日以降開始、10月1日以降開始、特定の法律の施行日以降など)

※2 処理計算期間は、実際に計算対象とする期間です。

事業年度はどの処理区分でも同一ですが、処理計算期間は以下のように処理区分

毎(四半期試算・期末試算についてはデータ毎に指定可で、それ以外の処理区分では

処理計算期間は指定不可で以下の通り)に異なります。

例えば、事業年度は1年で、処理計算期間が3か月の四半期試算・期末試算を

処理する場合は、計算期間は3か月で計算されます。(減価償却の月数、均等割の月数、

事務所等の所在月数や分割基準など etc...)

① 四半期試算・期末試算:指定可 (指定した期間(1~12ヶ月))

② 中間申告(仮決算) :指定不可(期首から6ヶ月)

③ 予定申告 :指定不可(期首から6ヶ月)

④ 確定申告 :指定不可(事業年度と同期間)

⑤ 修正申告 :指定不可(事業年度と同期間)

例)事業年度と処理計算期間の例 ※事業年度がR5/4/1~R6/3/31の場合

-----------------------------------------------------------------------

行 処理区分 事業年度 処理計算期間 備考

-----------------------------------------------------------------------

① 四半期試算・期末試算 R5/4/1~R6/3/31 R5/4/1~R5/12/31 第3四半期

② 中間申告(仮決算) R5/4/1~R6/3/31 R5/4/1~R5/9/30

③ 予定申告 R5/4/1~R6/3/31 R5/4/1~R5/9/30

④ 確定申告 R5/4/1~R6/3/31 R5/4/1~R6/3/31

⑤ 修正申告 R5/4/1~R6/3/31 R5/4/1~R6/3/31

-----------------------------------------------------------------------

具体的に、通算親法人が9月決算と3月決算の場合の例で説明します。

原則は、処理対象のデータの処理計算期間の終了の日が、4月1日以降かどうかで判断

します。

例外として、以下の例の3月決算の第1四半期のように、新年度システムの提供の前に

処理を開始する必要がある場合は、本来処理すべき年度の前年のシステムを利用します。

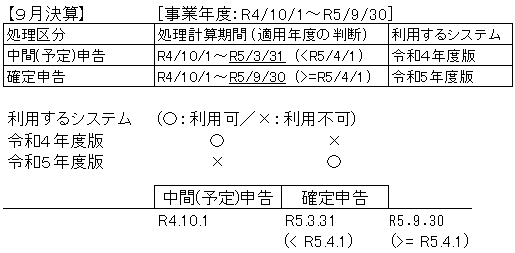

(例1)9月決算の場合[事業年度:R4/10/1~R5/9/30]

① 中間(予定)申告(処理計算期間:R4/10/1~R5/3/31) ※令和4年度版

処理計算期間の終了の日がR5/3/31(< R5/4/1)で令和4年度の税制が適用されるため、

令和4年度版のシステムで処理します。

② 確定(修正)申告(処理計算期間:R4/10/1~R5/9/30) ※令和5年度版

処理計算期間の終了の日がR5/9/30(>=R5/4/1)で令和5年度の税制が適用されるため、

令和5年度版のシステムで処理します。

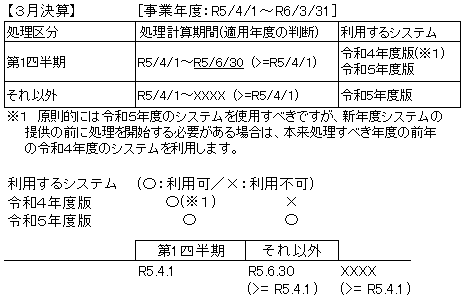

(例2)3月決算の場合[事業年度:R5/4/1~R6/3/31]

(例2)3月決算の場合[事業年度:R5/4/1~R6/3/31]

① 第1四半期(処理計算期間:R5/4/1~R5/6/30) ※令和4年度版 or 令和5年度版

処理計算期間の終了の日がR5/6/30(>=R5/4/1)で令和5年度の税制が適用されるため、

原則的には令和5年度版のシステムで処理します。

ただし、当該第1四半期を処理するタイミングと、令和5年度版の初版(例年6月

下旬に提供)の提供時期を鑑みて、前年の令和4年度版のシステムで、当該第1四半期

を処理するケース(※3)が多いです。

※3 本来は令和5年度の税制に基づく計算や様式で行うべきですが、新年度版の

提供タイミングとの兼ね合いで、前年システムで処理する場合は、前年の令和

4年度の基づく計算や様式となることにご注意ください。

② 第1四半期以外 ※令和5年度版

処理計算期間の終了の日がR5/4/1以降で令和5年度の税制が適用されるため、

令和5年度版のシステムで処理します。