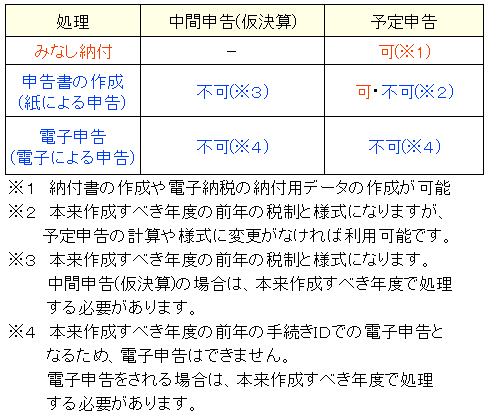

みなし納付用の予定申告税額の試算や電子納税のみなし納付用の納税用データの作成は

可能ですが、申告処理(紙による申告の申告書の作成や電子申告)は前年の税制による計算と

様式、及び前年の手続IDによる電子申告となるため、利用することはできません。

1.可能なケース

予定申告税額の試算や電子納税のみなし納付用の納税用データの作成は可能です。

2.不可なケース

紙による申告用の申告書の作成や電子申告など、申告処理を行う場合は不可です。

申告処理を行う場合は、今年度のシステムではなく、本来使用すべき新年度(翌年度)

のシステムで処理(※1)してください。

※1 中間申告(仮決算)の場合は、以下の方法により先に入力を進めることが可能です。

① 今年度のシステムで翌第2四半期の四半期試算・月次試算を作成し、一通り

入力をしておきます。

② 翌年度のシステムの提供直後に、当該翌第2四半期を複写元にし、中間申告

(仮決算)をデータの作成で作成します。

③ 翌年度のシステムで、中間申告(仮決算)の処理を行います。

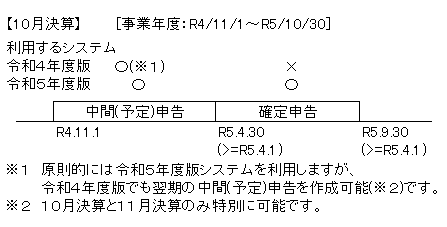

【ご参考】10月決算と11月決算の翌期の中間(予定)申告のデータを、今年度の

システムで作成できるようにしている理由

【ご参考】10月決算と11月決算の翌期の中間(予定)申告のデータを、今年度の

システムで作成できるようにしている理由

例えば、10月決算の翌期の中間(予定)申告の処理計算期間(RX/11/1~RX+1/4/30)の

終了の日(RX+1/4/30)は、RX+1/4/1より後のため、令和X+1年度の税制が適用されるため、

令和X+1年度のシステムを使用して処理するのが原則です。

【ご参考】

事業年度や処理計算期間と使用するシステム年度の関係(整理番号:0102165)

そのため、原則的には、今年度のシステムで翌期の中間(予定)申告を処理するのは、

4月~9月決算までで、10月~3月決算は翌年度システムでの処理になります。

10月決算は翌期の中間申告システムの申告期限が6月末(RX+1/6/30)となり、

新年度のシステムの初版の提供が例年6月下旬であることから、翌年度のシステムの

提供から中間(予定)申告の申告期限までに時間がほとんどないことを鑑みて、特別に

今年度のシステムで翌期の中間(予定)申告データを作成できる(※3)ようにしています。

※3 10月決算より1ヶ月余裕はありますが、11月決算についても同様の理由で、

今年度のシステムで翌期の中間(予定)申告データを作成できるようにしています。

ただし、本来は翌年度の税制に基づいた計算や様式で処理すべきところ、今年度の

税制や様式で処理を行うことになるため、予定申告税額の試算や電子納税のみなし納付の

データの作成には利用できますが、中間申告(仮決算)のデータによる中間申告書の作成や、

中間(予定)申告の電子申告等(※4)には利用できない点にご注意ください。

申告書を作成して電子申告を行なわれる場合は、本来あるべき新年度(翌年度)に

中間(予定)申告を作成して、新年度(翌年度)のシステムで処理を行ってください。

※4 本来は翌年度の計算や様式で別表を作成すべきところ、今年度の計算や様式

で別表が作成されてしまうことや、電子申告の手続きIDが、翌年度ではなく

今年度のIDで行われてしまうなどの問題があります。