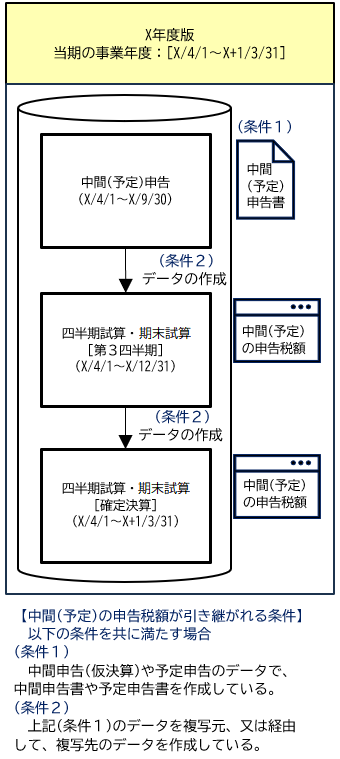

まず、中間(予定)申告の申告税額が引き継がれる条件は、以下の2つを満たしている

場合です。

・(条件1)

中間申告(仮決算)や予定申告のデータで、中間申告書や予定申告書を作成している

・(条件2)

上記(条件1)のデータを複写元や経由(※1)して、複写先のデータを作成している。

※1 中間申告(仮決算)や予定申告のデータを経由することで、それ以降のデータに

中間(予定)申告の申告税額が引き継がれます。

以下の原因が考えられます。

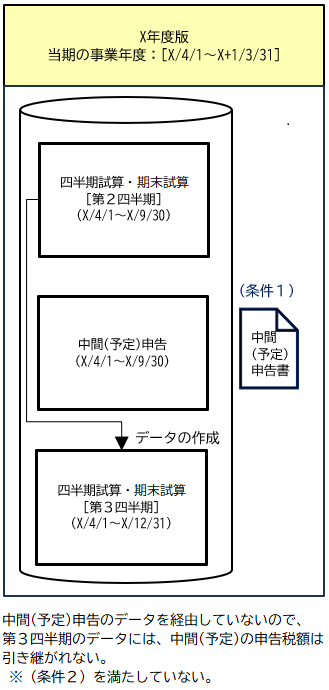

1.全ての通算法人の中間(予定)申告の申告税額が引き継がれていない場合

中間申告(仮決算)や予定申告のデータを経由せずに、第2四半期のデータを複写元にして、

第3四半期の四半期試算・期末試算のデータを作成した場合などです。

上記(条件2)を満たさないため、中間(予定)申告の申告税額は引き継がれません。

このような場合は、以下のいずれかの対処を行なってください。

(1) 中間申告(仮決算)や予定申告のデータからデータの作成をし直す方法

提出先市町村の数が多い場合や、処理中のデータの入力し直しが少なくて済む場合等

は、中間申告(仮決算)や予定申告のデータを複写元にしてデータの作成を行い、お手数

ですが、複写先のデータにて、既に入力済みの内容を再度入力し直してください。

(2) 中間(予定)申告の申告税額を手入力する方法

処理中のデータで入力が進んでおり、再度入力し直すのが難しい場合や、提出先市町村

等の数が少ない場合は、お手数ですが、処理中のデータに中間(予定)申告の申告税額を

手入力してください。(※2)

※2 中間(予定)申告の申告税額を、中間(予定)申告のデータからCSV等で切り出し

て、他のデータに読み込ませる機能はございません。当該機能については、今後

対応を検討してまいります。

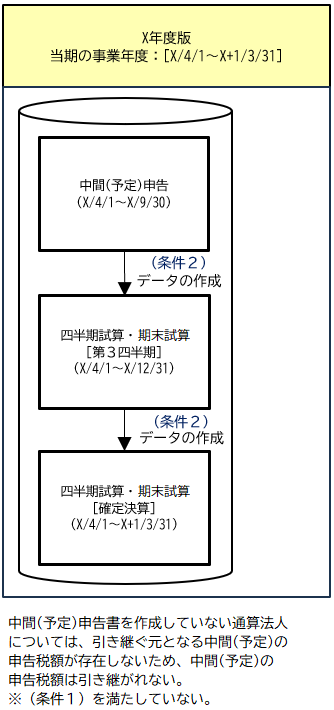

2.一部の通算法人の中間(予定)申告の申告税額が引き継がれていない場合

みなし納付を行うため、予定申告書をシステムで作成していない(=計算処理を行って

いない)通算法人が存在する場合、上記(条件1)を満たさないため、当該通算法人の

中間(予定)申告の申告税額は引き継がれません。

中間(予定)申告の申告税額が引き継げなかった一部の通算法人については、お手数ですが、

処理中のデータに手入力で中間(予定)申告の申告税額を入力してください。

【ご参考】みなし納付を行う場合のシステムの利用上のご注意

【ご参考】みなし納付を行う場合のシステムの利用上のご注意

みなし納付を行う場合でも、予定納付額を以降のデータに引き継がせるため、予定

申告書をシステムで作成しておくことをお勧めします。

予定申告書の作成は、前期の確定(修正)申告から年度更新で課税標準となる確定税額

等が引き継がれてくるので、計算処理を行うだけで簡単に作成できます。

作成した予定申告書の申告税額が、みなし納付の納付額と一致していることを確認

してください。

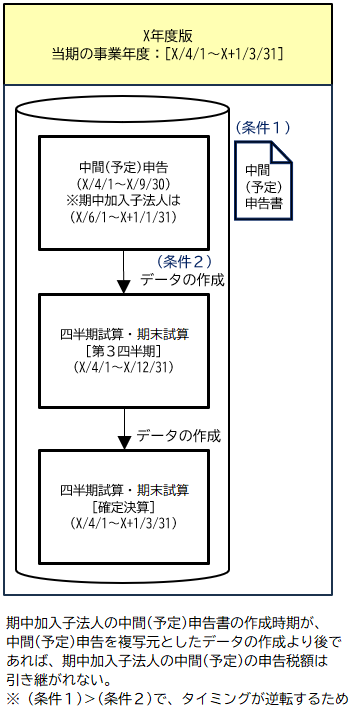

3.期中加入の通算法人が中間(予定)申告を行なった場合

例えば、通算親法人が3月決算のグループに、6月1日に加入した通算子法人の場合、

加入初年度の事業年度は10カ月(>6ヶ月)のため、翌1月末までに中間(予定)申告を

行います。(ただし、中間申告の義務がない場合は除く)

この場合、上記(条件1)は満たしますが、(条件2)の中間(予定)申告データを

複写元にして、それ以降のデータを作成する際には、当該加入子法人の中間(予定)申告書

のデータは作成されていないため、当該加入子法人の中間(予定)申告の申告税額は引き

継がれません。(※2)

お手数ですが、処理中のデータに、当該加入子法人の中間(予定)申告の申告税額を

手入力してください。

※2 タイミングの問題ですが、中間(予定)申告データから次のデータを作成するのが、

当該加入子法人が中間(予定)申告を終えた翌1月末より後であれば、当該加入子法人

の中間(予定)申告の申告税額も一緒に引き継がれます。