年度更新では、グループマスターなどの基本情報はそのまま引き継がれて、利益積立金額等

の翌期繰越金額は複写先の前期繰越金額として引き継がれます。(※1)

※1 グループマスターなどのそのまま引き継がれる項目については、複写元の確定申告

等のデータで計算処理(本計算)を行うかどうかは関係ありませんが、利益積立金額等

の翌期繰越金額については、複写元で本計算を行っていないと、正しい金額が引き

継がれない可能性があるのでご注意ください。

なお、年度更新は、複写項目が膨大な数に及ぶことから、前期繰越金額の再複写のように、

マニュアルに複写項目の一覧は掲載しておりませんのでご了承ください。

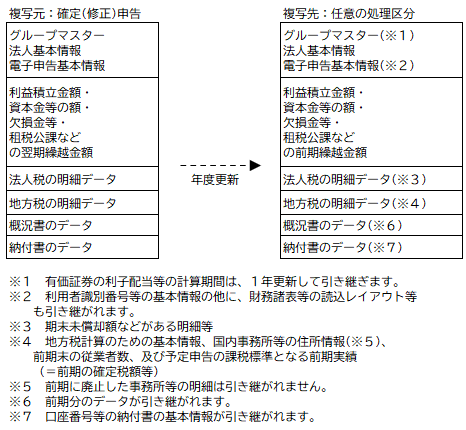

年度更新で引き継がれる主なデータ(項目)は以下となります。

1.年度更新で引き継がれるデータ

(1) グループマスター(プロセス1)

企業マスター、ユーザ権限、保有有価証券マスター(※1)、共通摘要、グループ全体

での統一処理などがそのまま引き継がれます。

※1 有価証券の利子配当等の計算期間は、1年更新されて繰り越されます。

(2) 電子申告基本情報(プロセス2)

電子申告基本情報、税理士基本情報、及び財務諸表等の読込レイアウトがそのまま

引き継がれます。

(3) 前期繰越金額等や適格合併等の引継額(プロセス3)

① そのまま引き継がれる項目

納税地・株主等の明細が引き継がれます。(地方税は後述します。)

② 翌期繰越金額等が引き継がれる項目

利益積立金額(留保1~留保3)(※2)、資本金等の額、繰越欠損金額、及び

繰越控除余裕額・繰越限度超過額、並びに、法人住民税の各種欠損金、法人事業税

の繰越欠損金額、及び控除未済外国税額・控除未済税額控除不足額相当額など

※2 留保2や留保3の年度更新では、以下の点にご注意ください。

① 別表5(1)の区分名が同じ行のうち、先頭行の区分名が年度更新されます。

先頭行以外の行は、年度更新されません。

② 別表5(1)の区分名が一致する行の合計金額が年度更新されます。

以下の例では、前期の1行目の区分名(別表4:退職給付引当金否認、別表5:

退職給付引当金)、3行目の区分名(別表4:未払法定福利費認容、別表5:未払

法定福利費)が年度更新されて、前期の1行目と2行目の合計金額(600円)が

複写先の1行目に、前期の3行目と4行目の合計金額(300円)が複写先の2行目に

複写されます。

(注)前期の否認額を当期の別表4で「○○認容」の区分名で認容処理する場合は、

前期の3行目と4行目のように、認容項目→否認項目の順で入力してください。

この場合は、当期の2行目のように、別表4の区分名が「未払法定福利費認容」

の区分名で年度更新されます。

(4) 法人税ワーキングシート(プロセス4)

① そのまま引き継がれる項目

1)メニュー402(404)

期末未償却額がある明細など、翌期でも必要な可能性のある明細が引き継がれます。

(所得税額控除や受取配当等の明細(マスター連動は除く)、試験研究費の前3年以内

の試験研究費や売上金額、給与等支給額等の前期分、減価償却の明細、譲渡損益調整

資産の明細など)

② 翌期繰越金額等が引き継がれる項目

1)メニュー401

通算税効果額、租税公課、仮払税金、及び税効果など

2)メニュー402(404)

減価償却の償却超過額や、特定復興産業集積区域等における機械等の特別控除の

前期繰越額など

(5) 地方税ワーキングシート(プロセス5)

1)メニュー501

地方税計算のための基本情報、無償増減資等による資本金等の額の過去事業年度分、

国内事務所等の住所情報(※3)、法人住民税の前期末の従業者数、還付金融機関等

などがそのまま引き継がれます。

※3 前期に廃止した事務所等の明細は引き継がれません。

2)メニュー502

予定申告の課税標準となる前期実績(=前期の確定税額等)(※4)や、特定子会社の

前期分の明細などがそのまま引き継がれます。

※4 年度更新時点の複写元の確定税額等が引き継がれます。

そのため、複写元の確定申告が処理中の状態で、翌期の第1四半期等を作成

した場合は、最終的な確定申告の税額が引き継がれていない可能性があることに

ご注意ください。

【ご参考】

前期の確定申告から予定申告で使用する前期確定税額等を

再複写することの可否(整理番号:0102145)

(6) 法人税の申告書添付書類(プロセス8)

会社事業概況書や法人事業概況説明書の前期分のデータがそのまま引き継がれます。

(7) 国税・地方税の電子申告(プロセス9)

地方税の申告先税務事務所や第三者作成書類の添付書類名(ユーザーが入力した分)が

そのまま引き継がれます。

(8) 国税・地方税の電子納税(プロセス10)

納付書の口座情報等がそのまま引き継がれます。

2.年度更新で引き継がれないデータ

(1) 各年度固有の金額や明細

当期利益や損金計上した当期償却額のように、各年度固有の金額や明細については

年度更新で引き継がれません。

(2) 処理ステータス

年度更新直後は、何も処理されていないマスターが解除された状態となります。

前期から引き継がれてきているデータが存在するWSも、入力済フラグは付いていない

状態(=未入力の状態)になるので、各WSを一通り開いて、前期から複写された金額を

確認してください。引き継がれてきたデータが存在するWSは、一度WSを開けば、入力済

フラグが表示(=入力済の状態)されます。

なお、前期に離脱した通算法人や不要な有価証券の銘柄がある場合は、当該データで

マスターを最初に確定するまでの間に、法人や銘柄の削除を行ってください。

【ご参考】

マスターの確定時の注意点(法人や銘柄の削除の制限)(整理番号:0103297)