----------------------------------------------------------------------------------

【重要】合併法人と被合併法人のどちらの情報(利用者識別番号等)を利用するかについて

地方税は、被合併法人の利用者IDを利用して、合併法人等が被合併法人の電子申告を

行える記載(※)がeLTAXホームページに掲載されています。

※ 被合併法人の利用者IDが失効等で使用できない場合は、合併法人等の利用者ID

を利用することになりますが、この場合は、念のため提出先の県税事務所等にご確認

ください。

(

Q 合併により消滅した法人の電子申告や電子申請・届出はできますか。)

一方、国税は、e-Taxホームページ等にそのような情報が明記されていません。

合併法人等の利用者識別番号を利用するように税務署が指導するようですが、念のため

所轄の税務署にご確認ください。

----------------------------------------------------------------------------------

国税は合併法人の利用者識別番号、地方税は被合併法人の利用者IDを利用して、

被合併法人の最後の確定申告を合併法人が電子申告するケースとします。

合併法人の担当者が被合併法人の以下のデータを修正し、電子申告を行います。

1.国税

合併法人の利用者識別番号で電子申告を行います。

注意点は以下の3点です。

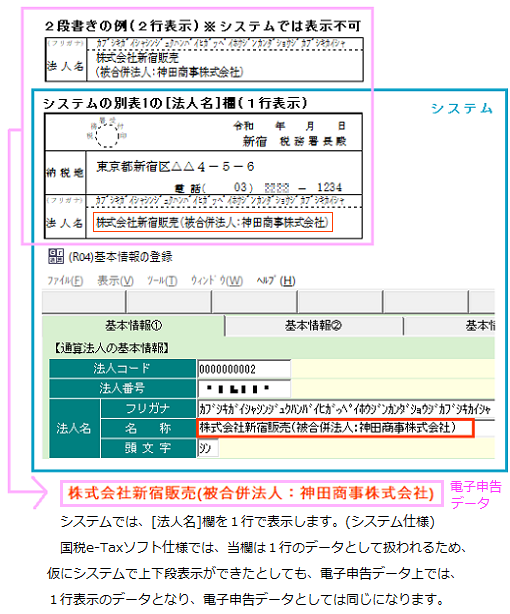

(1) 法人名の二段(上下段)書き

被合併法人の法人名を、合併法人(上段)と被合併法人(下段)の二段書きで記載するように

税務署から求められる場合がありますが、システムでは二段書きに対応していません。

代替方法として、メニュー[101.企業マスター]-[基本情報の登録]WSの[基本情報①]

タブの[法人名]欄に、"合併法人名(被合併法人:被合併法人名)"のように1行(※1)で

入力(※2)してください。

※1 電子申告仕様では、法人名は1つのフィールド(=1行のデータ)として扱われ

ます。

そのため、仮にシステムで二段書きが可能だとしても、電子申告データでは

法人名の上下段の文字列が結合されて、一行のデータとなります。

※2 マスターの修正となるため、合併法人が通算子法人の場合は、通算親法人に

法人名の修正を依頼してください。

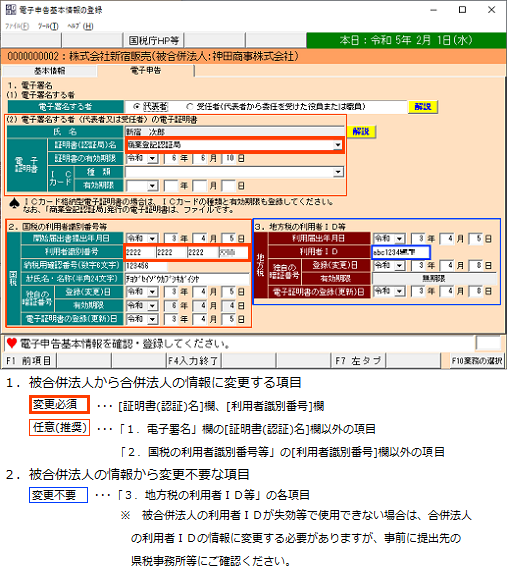

(2) 利用者識別番号と電子証明書

(2) 利用者識別番号と電子証明書

被合併法人の利用者識別番号や電子証明書を、合併法人の情報に変更します。

メニュー[201.電子申告基本情報の登録]-[電子申告]タブの以下2つの欄(※1)を

変更してください。

① [国税]-[利用者識別番号]欄

合併法人の利用者識別番号を入力します。

② [電子証明書]欄

合併法人の電子証明書の認証局に変更します。(※2)(※3)

※1 上記①と②以外の欄も併せて合併法人の情報に変更いただくのがベストですが、

変更されずに被合併法人の情報のままとされたり、未入力のままとされても

電子申告可能です。

※2 ICカード型の場合は、ICカードの種類も選択します。

(個人番号カードかそれ以外の2択です。)

※3 既に合併法人の電子証明書はe-Taxに登録済なので、国税e-Taxへの合併法人の

電子証明書の(再)登録(更新)は不要です。

また、地方税については、被合併法人の利用者IDを使用するので、同タブの

「3.地方税の利用者ID等」の各欄の情報は変更不要(※4)です。

※4 ただし、被合併法人の利用者IDが失効等して使用できない場合は、合併法人

の利用者IDの情報に変更する必要がありますが、事前に提出先の県税事務所等に

ご確認ください。

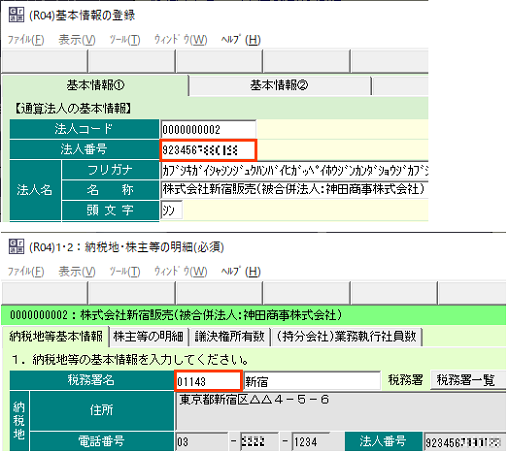

(3) その他の項目(法人番号(※1)、税務署番号(※2)など)

(3) その他の項目(法人番号(※1)、税務署番号(※2)など)

税務署から合併法人の情報を利用(変更)するように指導される場合に修正してください。

※1 メニュー101の[基本情報の登録]WSの[基本情報①]の[法人番号]欄

※2 メニュー402(404)の[1・2:納税地・株主等の明細(必須)]WSの[納税地基本情報]

タブの[税務署名]欄

2.地方税

2.地方税

被合併法人の利用者IDが有効である場合は、被合併法人の利用者IDで電子申告を

行います。

注意点は以下の3点です。

(1) 法人名の二段(上下段)書きについて

上記1.(1)と同様です。

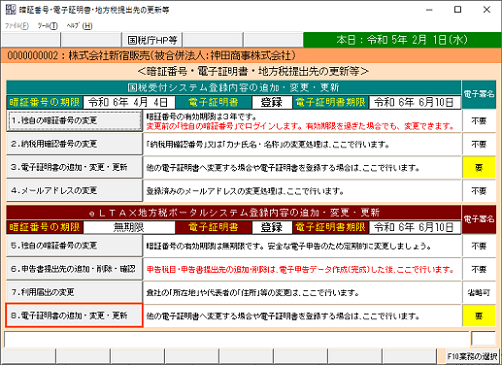

(2) 利用者IDと電子証明書

メニュー201の[電子申告]タブの修正は、上記1.(2)と同様です。(国税で対応済)

また、電子証明書は合併法人の電子証明書を使用するため、以下のメニューで地方税

eLTAXへ合併法人の電子証明書の登録(更新)を行います。

・メニュー[203.暗証番号・電子証明書・地方税提出先の更新等]の[8.電子証明書の

追加・変更・更新]

(3) その他の項目(法人番号(※)など)

(3) その他の項目(法人番号(※)など)

例えば、国税では合併法人の法人番号を使用し、地方税では被合併法人の法人番号

を使用する場合、被合併法人の国税と地方税の電子申告を一度に行うことができない

(※1)ため、国税と地方税の電子申告を別々に行う必要があることにご注意ください。

※1 法人番号は1法人に1つしか設定できないため、国税と地方税で法人番号を

別々に設定することはできません。

このため、国税の電子申告を行った後に、法人番号を変更して地方税の

電子申告を行う必要があります。(先に地方税を行ってから次に国税を

行ってもOKです。)

【ご参考】国税と地方税の電子申告を別々に行わなければならない場合の処理フロー

例えば法人番号等にセットする値が国税と地方税で異なる場合(国税は合併法人の情報

を設定し、地方税は被合併法人の情報を設定する場合など)は、1度に国税と地方税の

電子申告を行うことができないため、以下の手順で国税と地方税の電子申告を別々に

行ってください。

1.初めに、国税の電子申告を行います。(最初に地方税を行ってもOKです。)

(1) 被合併法人のデータを修正し、全体計算(※1)まで行います。

※1 マスターの修正や全体計算は通算親法人で行います。

(2) メニュー902で国税のデータ(※2)のみ電子申告データの作成を行います。

※2 [法人税・地方法人税]タブのみを処理し、地方税のタブは処理しません。

(=地方税の電子申告データの作成は行いません。)

(3) メニュー903(※3)で合併法人の電子証明書で電子署名(※4)を行い、電子申告を

行います。

※3 通算親法人で法人税を(一括)電子申告する場合は、メニュー904です。

※4 上記2)で地方税の電子申告データも作成してしまった場合は、地方税の

送信時にわざとeLTAXのパスワードを間違えることで、地方税の電子申告を

行わないでください。

2.次に、地方税の電子申告を行います。(最初が地方税の場合は、次に国税です。)

(1) 被合併法人のデータを修正(※5)し、全体計算まで行います。

※5 国税とは異なる情報を設定する必要がある項目のみ修正します。

(2) メニュー902で地方税のデータ(※6)のみ電子申告データの作成を行います。

※6 [都道府県民税・事業税等]タブや[市町村民税]タブで、電子申告データの作成を

行います。

(3) メニュー903で合併法人の電子証明書で電子署名を行い、電子申告を行います。