1.「通算子法人」による法人税の追加送信の可否について

追加送信前の最後に行った電子申告時(以下、「当初申告時」とします)で、地方税

の電子申告を「通算子法人」又は「通算子法人の関与税理士」のいずれが行ったかに

よって、可否が異なります。

(1) 「通算子法人」が当初申告時に地方税の電子申告を行った場合

追加送信できます。

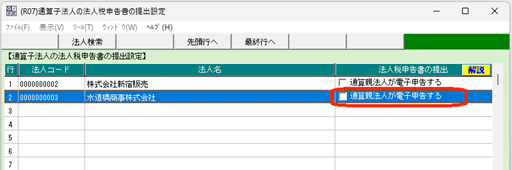

メニュー「101.企業マスター」> 「通算子法人の法人税申告書の提出設定」WSで、

当該通算子法人の「通算親法人が電子申告する」のチェックを外してください。

(2) 「通算子法人の関与税理士」が当初申告時に地方税の電子申告を行った場合

追加送信できません。

通算親法人にて追加送信するか、e-Taxソフト等をご利用ください。

※これはe-TAXグループ通算のシステム仕様による制限です。

2.「通算子法人の関与税理士」による法人税の追加送信の可否について

追加送信できません。