1.メッセージが表示される条件

以下の両方の条件に該当する場合に表示されます。

(1) 別表1の「税理士法第33条の2の書面提出有」欄に〇がない。

(2) メニュー「805.計算事項等記載書面(法33の2①)の作成」で、法人税・地方法人税が

入力済である。

2.メッセージの対処方法

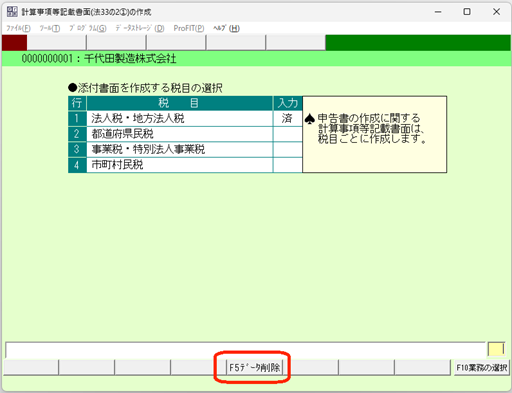

(1) 計算事項等記載書面の提出しない場合(入力画面を誤って開いてしまった場合等)

メニュー「805.計算事項等記載書面(法33の2①)の作成」を開き、

「F5データ削除」で「法人税・地方法人税」の入力データを削除します。

地方税の各税目も計算事項等記載書面を提出しない場合は「F5データ削除」

で入力データを削除します。

(2) 計算事項等記載書面を提出する場合

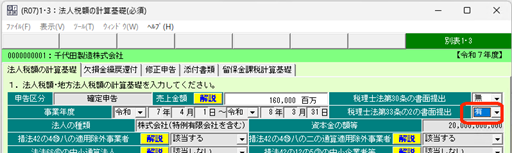

メニュー402 > [1・3:法人税額の計算基礎(必須)]WS>[法人税額の計算基礎]タブ

[税理士法第33条の2の書面提出]欄を「有」にします。

※入力にあたっては、「法人税WSの修正(確定解除)」が必要です。

グループ全体の処理が可能な権限のある担当者(=通常は親法人の担当者)しか行えな

いため、子法人の場合は、親法人の担当者に解除処理を依頼してください。

【[税理士法第33条の2の書面提出]欄を変更後の全体計算の要否等についてのご案内】

①全体計算を行わなくても変更した値は反映し、ご質問のメッセージも解消できますが、

全ての通算法人で印刷や電子申告の各メニューを選択した際に「全体計算をうながす

メッセージ」が表示されます。全体計算を行ってください。

本計算後にWSの解除や単体仮計算を行い再度本計算を行っていない場合のメッセージと対処方法(整理番号:0103311)

②全体計算を行った場合の電子申告の注意点は下記のQ&Aをご確認ください。

一部の法人は電子申告済みの場合で、全体計算が必要になった場合の対処方法(整理番号:0110424)