|

テーマ

|

提出先の更新

|

|

|

質問

|

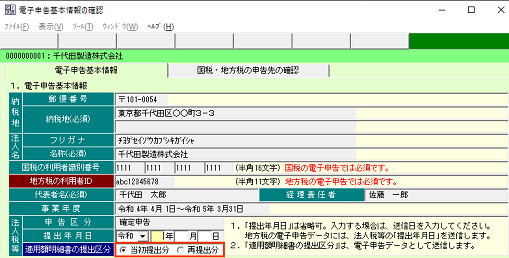

メニュー[901.電子申告基本情報の確認](予定申告ではメニュー801)を選択したところ、

以下のメッセージが表示されます。

--------------------------------------------------------------------------

租特透明化法に基づく「適用額明細書の提出区分」(当初提出分・再提出分)が、

「当初提出分」となっています。

よろしいですか?

--------------------------------------------------------------------------

「適用額明細書の提出区分」は、当初申告(確定申告)で期限内に再申告する場合は、

「当初提出分」と「再提出分」のどちらを選択すればよいでしょうか?

|

|

回答

|

「再提出分」を選択してください。

【ご参考】適用額明細書の提出区分について

1.国税庁に確認したところ、「事業年度の適用額明細書(以下「明細書」という。)」の

「提出区分」欄については、確定申告等に係る明細書(当初の申告など最初に提出する場

合)であるか、又は、修正申告等に係る明細書(2回目以降の提出である場合)であるか

を明確にするために設けています(※)、とのことです。

※ 2回目以降の場合は、「再提出分」とご理解ください。

そのため、確定申告で再提出(再申告)する場合は、「再提出分」となることや、

確定申告では適用額明細書を提出せずに、修正申告で初めて提出する場合は「当初

提出分」となることにご留意ください。

2.入力例は以下のとおりです。

(1) 当初の申告(確定申告)の1回目(初めて)の場合

→「当初提出分」を選択します。

(2) 当初の申告(確定申告)の2回目以降(再送)の場合

→「再提出分」を選択します。

(3) 確定申告で適用額明細書が提出済みで、修正申告において再提出する場合

→「再提出分」を選択します。

(4) 確定申告で適用額明細書が未提出、修正申告において初めて提出する場合

→「当初提出分」を選択します。

|