適格合併等により被合併法人等から繰越欠損金額を引き継いだ場合は、メニュー301の

「7(1)等:繰越欠損金額」の下記のメニューに入力します。

1.「前期繰越欠損金額の確認(入力)」

被合併法人の欠損金発生事業年度で、合併法人等の当WSに入力されていない事業年度

がある場合は、「事業年度」欄にその事業年度を入力し、「控除未済欠損金額」欄には

0円を入力します。

2.「適格合併等による繰越欠損金の引継」

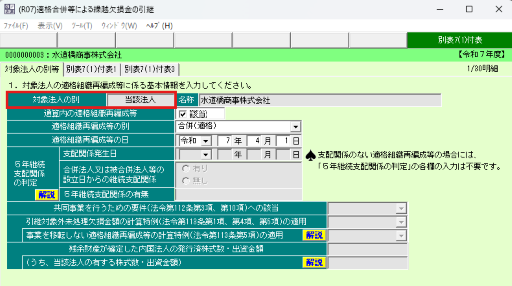

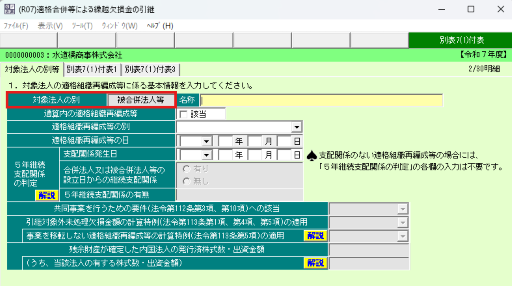

被合併法人から引き継ぐ欠損金の調整を行う別表として、別表7(1)付表等の作成が必要

になるため、当WSで以下2明細を追加入力します。

(1) 1明細目:合併法人に関する明細

(2) 2明細目:被合併法人に関する明細

なお、被合併法人から引き継ぐ「控除未済欠損金額」は、別表7(1)付表1で合併法人の

「控除未済欠損金額」に加算調整され、「調整後の控除未済欠損金額」が別表7(2)の「控除

未済欠損金額[1]」欄へ転記されます。

詳細については、

こちらのシステム利用マニュアルをご参照ください。