見込納付用の税額計算をどの処理区分(「四半期試算・期末試算」または「確定申告」)

で行ったかにより、手順が異なります。

1.「四半期試算・期末試算」データで見込納付額を計算した場合

下記の手順で、「四半期試算・期末試算」データの見込納付額を「確定申告」データに

引き継ぐことができます。

(1) 見込納付額の複写を行う通算法人の地方税WSを確定解除します。

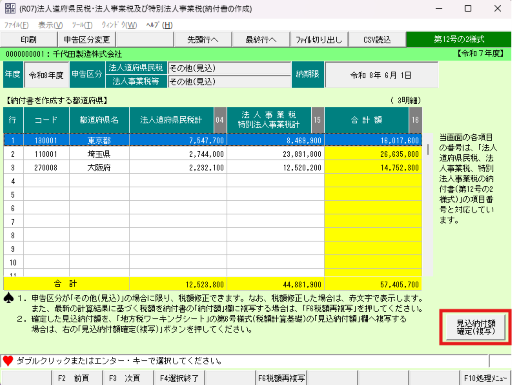

(2) 各通算法人ごとに「1002.都道府県税の納付書の作成」と「1003.市町村民税の納付書の

作成」のそれぞれにある[見込納付額確定(複写)]ボタンをクリックしてください。

見込納付の納付書の「納付額」が、地方税WSの「見込納付額」欄に複写されます。

メニュー502で、各税目の「見込納付額」欄に金額が複写されていることを確認します。

※見込納付額の複写は、「確定申告」データを作成する前に行う必要があります。

(3) 運用管理システムで、見込納付を行った「四半期試算・期末試算」データを複写元にし

て「確定申告」データを作成します。

(4) 確定申告の処理を開始します。

2.「確定申告」データで見込納付額を計算した場合

下記の手順で、「確定申告」データ内で、見込納付額の複写を行います。

(1) 見込納付額の複写を行う通算法人の地方税WSを確定解除します。

(2) 各通算法人ごとに「1002.都道府県税の納付書の作成」と「1003.市町村民税の納付書の

作成」のそれぞれにある[見込納付額確定(複写)]ボタンをクリックしてください。

見込納付の納付書の「納付額」が、地方税WSの「見込納付額」欄に複写されます。

メニュー502で、各税目の「見込納付額」欄に金額が複写されていることを確認します。

(3) 確定申告の処理を開始します。

【ご参考】

「四半期試算・期末試算」データで見込納付額を計算した後、[見込納付額確定(複写)]

ボタンを押し忘れたまま、「確定申告」データを作成してしまった場合は、

こちらを

ご確認ください。