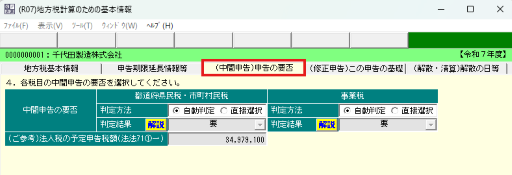

1.中間申告の要否判定の確認画面

メニュー401の「地方税計算のための基本情報」>「(中間申告)申告の要否」タブで

確認できます。

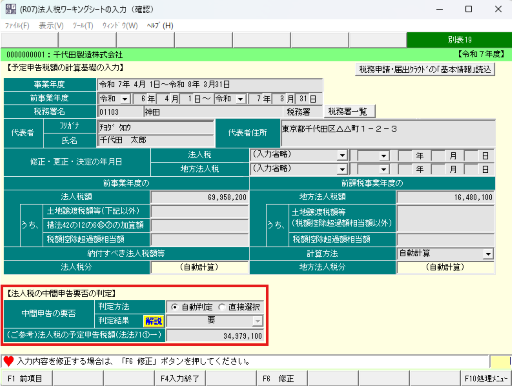

なお、「(中間申告)申告の要否」タブの判定に使用される、「法人税の予定申告税額

(法法71①一)」欄は、メニュー301の「(ご参考)法人税の予定申告税額(法法71①一)」欄

が連動します。そのため、事前にメニュー301を開いて、画面を確認(入力)する必要が

あります。

2.要否判定の方法

(1) 都道府県民税・市町村民税の「中間申告の要否」

判定方法が「自動判定」の場合、「(ご参考)法人税の予定申告税額(法法71①一)」欄が

10万円を超えるときに、「判定結果」欄に「要」と表示されます。

※協同組合等である通算親法人の場合は、中間申告の義務がないため、「判定結果」欄

に「否」と表示されます。

(2) 事業税の「中間申告の要否」

判定方法が「自動判定」の場合、以下のいずれかに該当するときに、「判定結果」欄に

「要」と表示されます。

・法人税の予定申告税額が10万円を超えるとき

・外形標準課税法人に該当するとき

・収入金額課税法人に該当するとき

・収入金額等課税法人(発電事業・小売電気事業を行う法人)に該当するとき

※特別法人に該当するときは、中間申告の義務がないため、「判定結果」欄に「否」

と表示されます。