システムでは、第6号様式の以下の1と2の合計額がプラスの場合に、納付書画面の

[申告計算結果]欄に第6号様式より金額(※1)を転記して、[各割額の税額表示区分]欄の

区分に応じて[納付額]欄に金額を表示しています。

※1 納付書の申告区分が「確定」で見込納付額(※2)がある場合は、各割や税額から

見込納付額を充当(控除)した残額が転記(表示)されます。

※2 メニュー502の[6号:事業税の税額計算基礎]WSや[6号:特別法人事業税の税額計算

基礎]WSの[見込納付額]欄の金額です。

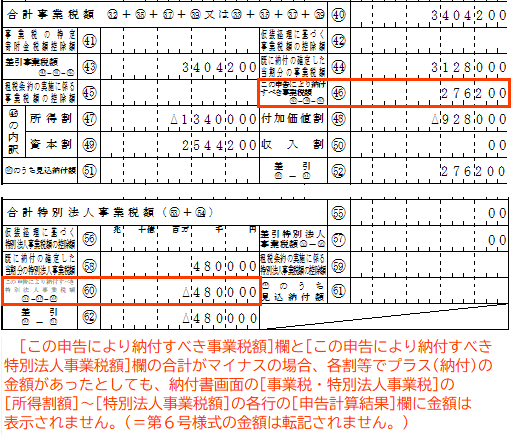

1.[この申告により納付すべき事業税額]欄

2.[この申告により納付すべき特別法人事業税額]欄

上記1と2の合計額がマイナスの場合は、納付書画面の[事業税・特別法人事業税]の

[所得割額]~[特別法人事業税額]の各行の[申告計算結果]欄は金額が転記されずに空欄となり、

結果として[納付額]欄も空欄になります。

例えば、上記1と2の合計額はマイナスの場合に資本割のみプラス(納付)であり、資本割

のみ納付する納付書を作成したい場合は、以下となります。

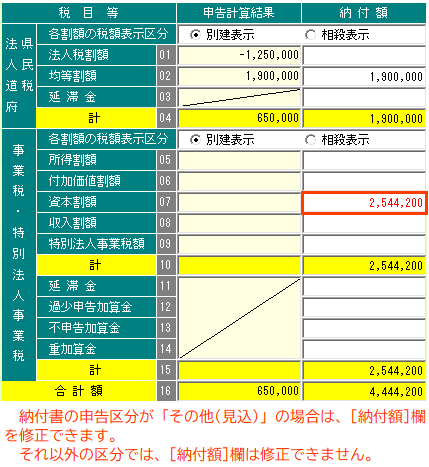

1.納付書の申告区分が「その他(見込)」の場合

[資本割額]の行の[納付額]欄に金額を入力してください。

2.納付書の申告区分が「その他(見込)」以外の場合

[納付額]欄の金額を変更することはできないため、システムでは資本割のみ納付する

納付書は作成できません。

システム外で納付書を作成してください。

【ご参考】法人事業税と特別法人事業税の合計税額がマイナスの場合に納付書画面の

[申告計算結果]欄に金額を転記(表示)しない理由

【ご参考】法人事業税と特別法人事業税の合計税額がマイナスの場合に納付書画面の

[申告計算結果]欄に金額を転記(表示)しない理由

第6号様式の記載要領によると、[この申告により納付すべき事業税額]欄は各割の合計額

であり、当欄の内訳の欄には、還付になる割はマイナスの金額をそのまま記載するとされて

います。

また、[還付請求]-[中間納付額]欄は、法人事業税額と特別法人事業税の合計額を記載

するとされています。

このため、法人事業税等の納付額については、法人事業税額と特別法人事業税の合計額

(=相殺した純額)となります。

また、納付書は申告書の納付金額とあわせる必要があるため、法人事業税額と特別法人

事業税の合計額がマイナスとなる場合は、これらの税額については納付する金額がなく、

納付書に記載をする必要もないことから、法人事業税と特別法人事業税の合計税額が

マイナスの場合は、[申告計算結果]欄に金額を転記(表示)しないようにしています。

(システム仕様です。)

(ご参考)

[各割額の税額表示区分]欄の「別建表示」と「相殺表示」の違い

※電子納税における注意点有(整理番号:0103881)