実際納付した見込納付額に基づいて、各割の納付額を補正することはできません。

確定申告の法人住民税の納付書の納付額は、第6号様式や第20号様式の[この申告により

納付すべき〇〇割額]から後述する【ご参考】の方法により算定した見込納付額を充当(控除)

して算出しており、納付額を変更することはできません。

お手数ですが、法人税割や均等割の納付額を実際に支払った見込納付額に基づいた金額

に補正される場合は、以下の方法で行ってください。なお、納付書や都道府県民税の一覧表

・市町村民税の一覧表の金額の変更はできず、変更可能なのは、以下のCSVデータのみ

(※1)となります。

※1 CSVの修正箇所のイメージは、

こちらをご参照ください。

1.納付書データ(CSV)

メニュー1002や1003の一覧画面の[ファイル切り出し]ボタンから切り出したCSV(「県税

納付書.CSV」や「市税納付書.CSV」)を開いて、法人税割額や均等割額の金額を修正して

ください。

2.都道府県民税の一覧表・市町村民税の一覧表のCSV

メニュー703(505)の[ファイル切り出し]タブから切り出したCSV(「都道府県民税

確認表.CSV」や「市町村民税確認表.CSV」)を開いて、法人税割額や均等割額の見込納付額、

差引税額、及び納付税額を修正してください。

【ご参考】法人住民税の法人税割や均等割の見込納付額の算定方法

システムでは、第6号様式や第20号様式にあわせて法人住民税の見込納付額の欄を画面上

に設けていますが、これらの内訳(法人税割の見込納付分と均等割の見込納付分)はシステム

で保持していません。

このため、システムでは法人住民税の見込納付額の各割の内訳が分からないので、以下

のルールに基づいて各割の見込納付額を決定して、納付書の[申告計算結果]欄の金額や

一覧確認表の[見込納付額]欄の金額を算出しています。

(これらの内容はシステム仕様によるものです。)

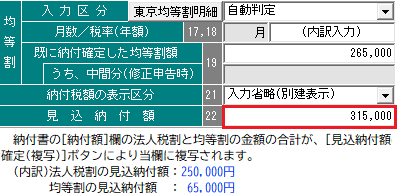

1.先に均等割(※1)に見込納付額を充当(控除)(※2)する。

※1 第6号様式や第20号様式の[この申告により納付すべき均等割額]欄の金額

※2 実際は見込納付時に均等割額を全額払っていない場合でも、全額納付済み

とみなして充当(控除)します。

(例)[この申告により納付すべき均等割額]欄の金額を265,000円とすると、

見込納付額(315,000円とします。)から265,000円を充当(控除)して、

納付書の均等割額は0円となります。

2.その見込納付額の残額を法人税割(※3)に充当(控除)(※4)する。

※3 第6号様式や第20号様式の[この申告により納付すべき法人税割額]欄の金額

※4 充当順番を変更して、先に法人税割から見込納付額を充当(控除)することは

できません。

(例)[この申告により納付すべき法人税割額]欄の金額を300,000円とすると、

上記1で均等割に充当した見込納付額の残額の50,000円(=315,000円-265,000円)

を充当(控除)して、納付書の法人税割額は250,000円となります。