納期限の入力箇所については、確定申告、修正申告以外は以下のⅠ、確定申告は以下のⅡ、

及び修正申告は以下のⅢをご参照ください。

また、修正申告で延滞金を納付書に記載しない場合に納期限が空欄となってしまう場合の

対処方法は、「【ご参考】修正申告で延滞金を納付書に記載しない場合の納期限の表示方法」

をご参照ください。

なお、納期限が土日祝、12/29~1/3の場合は、その翌日が納期限となりますので、入力の

際はご注意ください。

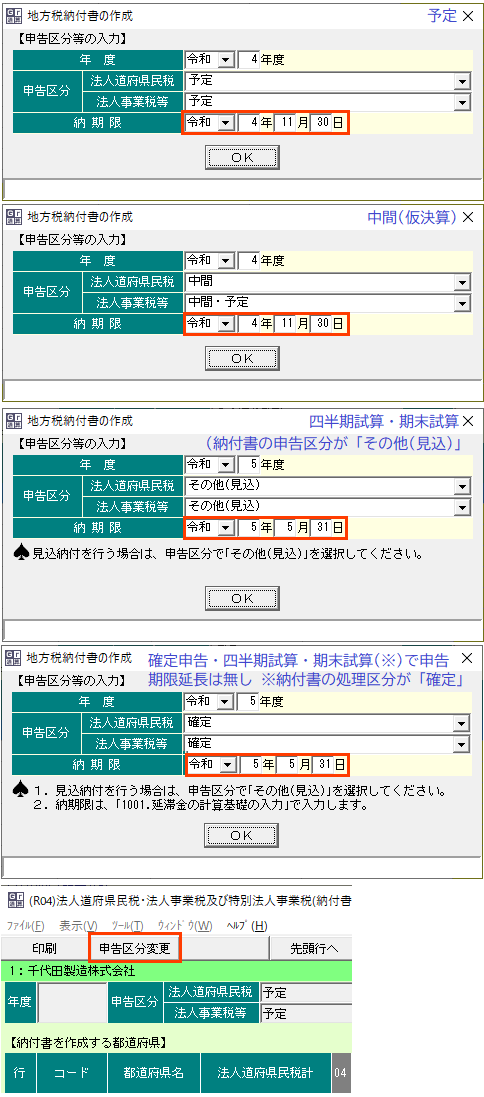

Ⅰ 以下ⅡやⅢ以外の場合(※1)

※1 以下の場合です。

① 「予定申告」

② 「中間申告(仮決算)」

③ 「四半期試算・期末試算」の以下の場合

1)納付書の申告区分が「その他(見込)」

2)納付書の申告区分が「確定」で申告期限延長の処分(※2)が「無」の場合

④ 「確定申告」の以下の場合

1)申告期限延長の処分(※2)が「無」の場合

※2 メニュー501の[地方税計算のための基本情報]WSの[申告期限延長情報等]タブの

[申告期限延長の有無等の設定方法]欄を「一括設定」として、[申告期限延長の処分]

欄を「無」とするか、もしくは、[申告期限延長の有無等の設定方法]欄を「提出先

ごとに設定」として、メニュー501の[還付金融機関等]WSの[申告期限延長の処分]

欄で、対象税目の全ての提出先を「無」としている場合

[地方税納付書の作成]画面(※3)の[納期限]欄で入力します。

※3 メニュー1002や1003(予定申告の場合は、メニュー601(902)、602(903))から

[法人道府県民税・法人事業税及び特別法人事業税(納付書の作成)]WSや

[法人市町村民税(納付書の作成)]WSを開く際に表示される画面です。

また、当WSの一覧画面の[申告区分変更]ボタンをクリックしても当画面を

表示可能です。

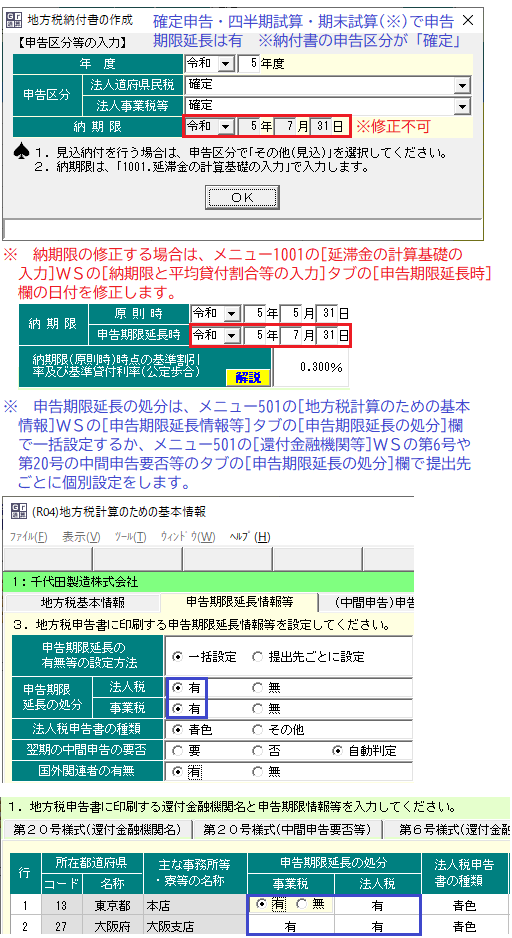

Ⅱ 「確定申告」や「四半期試算・期末試算」(※4)で申告期限延長の処分が「有」(※5)

の場合

Ⅱ 「確定申告」や「四半期試算・期末試算」(※4)で申告期限延長の処分が「有」(※5)

の場合

※4 「四半期試算・期末試算」は、納付書の申告区分が「確定」の場合

※5 メニュー501の[地方税計算のための基本情報]WSの[申告期限延長情報等]タブの

[申告期限延長の有無等の設定方法]欄を「一括設定」として、[申告期限延長の処分]

欄を「有」とするか、もしくは、[申告期限延長の有無等の設定方法]欄を「提出先

ごとに設定」として、メニュー501の[還付金融機関等]WSで[申告期限延長の処分]

欄で、対象税目の1つ以上の提出先を「有」としている場合

メニュー1001の[延滞金の計算基礎の入力]WSの[納期限と平均貸付割合等の入力]タブの

[申告期限延長時]欄に入力した日付が、納付書の納期限(※6)に表示されます。

※6 納付書の納期限の日付を変更するには、メニュー1001の[申告期限延長時]欄の

日付(※7)を変更してください。

※7 初期値で[原則時]欄の日から2月を経過する日が表示されます。

納期限に実際の提出日を表示されたい場合や、2か月以上の延長を行われている

場合は、[申告期限延長時]欄の日付を修正してください。

なお、納付書の申告区分を「確定」としている場合の延滞金の計算は、

[原則日]欄の日の翌日~[申告期限延長時]欄の日の期間で延滞金を計算するため、

[申告期限延長時]欄の日付指定にご注意ください。

Ⅲ 修正申告の場合

Ⅲ 修正申告の場合

メニュー1001の[延滞金の計算基礎の入力]WSの以下のタブの日付が表示されます。

納付日と入力欄の一覧は、

こちらをご参照ください。

1.法人道府県民税・法人市町村民税

[法人道府県民税の延滞金計算基礎]タブや[法人市町村民税の延滞金計算基礎]タブの

以下の欄の日となります。

(1) 納付書の申告区分が「修正」の場合

[住民税の修正申告書提出期限]欄の日となります。

(2) 納付書の申告区分が「修正」以外の場合(更正関連(※8))

[住民税の更正通知日]欄(=住民税の更正通知書が発せられた日)の日の翌日から1月

を経過する日となります。

(例)更正通知日:R6.6.7

更正通知日の翌日から1月を経過する日:R6.7.8

※8 納付書の申告区分が、「更正(法人税の修正に基づく)」、「更正(法人税の更正に

基づく)」、及び「更正(法人税の修正・更正以外)」の場合です。

2.法人事業税等

[法人事業税等の延滞金計算基礎]タブの以下の欄の日となります。

(1) 納付書の申告区分が「修正」の場合

[事業税等の修正申告書提出期限]欄の日となります。

(2) 納付書の申告区分が「更正」の場合

[事業税等の更正通知日]欄(=事業税等の更正通知書が発せられた日)の日の翌日から

1月を経過する日となります。

(例)更正通知日:R6.6.7

更正通知日の翌日から1月を経過する日:R6.7.8

【ご参考】修正申告で延滞金を納付書に記載しない場合の納期限の表示方法

修正申告で本税のみの納付書(※1)を作成するため延滞金の計算方法を「直接入力」

とした場合は、延滞金を空欄にできますが、納期限も空欄になってしまう問題(※10)が

発生します。

この場合、延滞金の計算方法を「自動計算」として、延滞金の金額が発生しないように

税率や日付を設定することで、延滞金を空欄として、納期限を表示することが可能です。

具体的な方法は、

こちらをご参照ください。

※9 修正申告で本税のみを支払う納付書をシステムで作成して納付後、県税事務所等

から送られてくる延滞金の通知書を使用して延滞金を支払う場合など

※10 修正申告の納付書は、[住民税の修正申告書提出期限]等の日付を納期限として

表示しており、納期限を直接入力することはできません。また、これらの日付は

延滞金の計算方法を「自動計算」としている場合のみ入力できるため、「直接入力」

の場合は、納期限を表示(入力)できません。