納付書に記載する「年度」は、納付日時点の国や地方公共団体の会計年度(※1)を

記載します。

※1 自社の会計期間に基づく「年度」ではなく、納付先の国や地方公共団体の

会計年度に基づく「年度」(※2)を記載します。

※2 国や地方公共団体の会計年度は、法律で毎年4月1日から翌年3月31日までと

定められています。

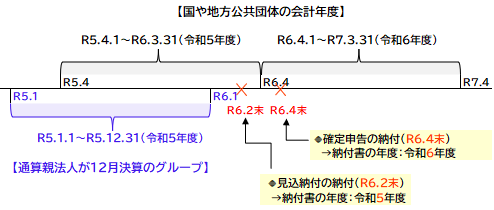

例えば、通算親法人の事業年度が令和5年1月1日~令5年12月31日の12月決算の

場合、納付日によって年度は以下の通り異なります。

(例1)見込納付を令和6年2月末に行う場合

納付日(令和6年2月末)は、国や地方公共団体の令和5年4月1日~

令和6年3月31日(令和5年度)の会計年度での納付となるので、年度は

「令和5年度」とします。

(例2)確定申告の納付を令和6年4月末に行う場合(申告書の提出期限の延長有)

納付日(令和6年4月末)は、国や地方公共団体の令和6年4月1日~

令和7年3月31日(令和6年度)の会計年度での納付となるので、年度は

「令和6年度」とします。