e-TAXグループ通算(申告書作成)

システム選択へ

一覧へ

<

>

整理番号:0103215

更新日:2024/11/07

テーマ

添付書類

質問

明細と合計がある内訳書は「行区分」がありますが、明細しかない内訳書は「行区分」が

ありません。

明細しかない内訳書(※)で、小計(合計)等を表現するにはどうしたらよいでしょうか?

(※)行区分のない内訳書(=合計行がなく明細行しかない内訳書)

1.仮払金(前渡金)

2.固定資産(土地等及び建物)

3.未払配当金

4.未払役員賞与

5.仮受金(前受金・預り金)

6.源泉所得税預り金

7.土地の売上高等

8.売上高等の事業所別

9.人件費

10.地代家賃等

11.権利金等の期中支払

12.工業所有権等の使用料

13.雑益等

14.雑損失等

回答

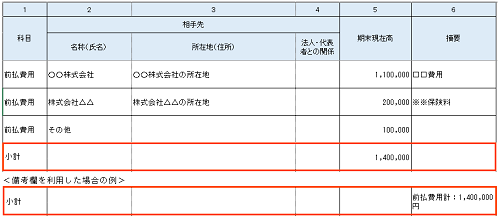

「行区分」がない内訳書は、明細行を使用して小計(合計)等を表現します。

そのため、小計(合計)等を表現した行は、見た目では小計(合計)等と分かりますが、

電子申告データ上はあくまでも明細行として送られます。

(明細行で小計(合計)等を表現する例)

「科目」などの文字列項目に、「小計」(「合計」や「計」)などの任意の文字列を

入力して、金額項目や備考欄に小計(合計)の金額を入力します。