Ⅰ 通算子法人での別表18の作成要否

別表18の記載要領には、通算親法人が別表を提出すれば通算子法人では提出を

要しない旨の記載がありますが、システムでは以下の理由から通算子法人でも当別表を

作成するようにしています。(システム仕様です。)

また、システムの設定により当別表を通算子法人では作成しないようにすることは

できません。(必ず作成されます。)

(通算子法人でも当別表を作成する理由)

損益通算や外国税額控除などのグループ全体で計算(調整)が必要な制度は、別表18で

各社の金額を集計(プール)して、集計した金額(グループ全体の金額)を各通算法人の別表に

転記して計算を行う構造であるため、別表18は通算親法人のみならず通算子法人でも

作成しないと自社で作成(提出)する別表の金額を確認することができなくなる(計算の

トレースができなくなる)ため、システムでは通算子法人についても別表18を作成して

います。

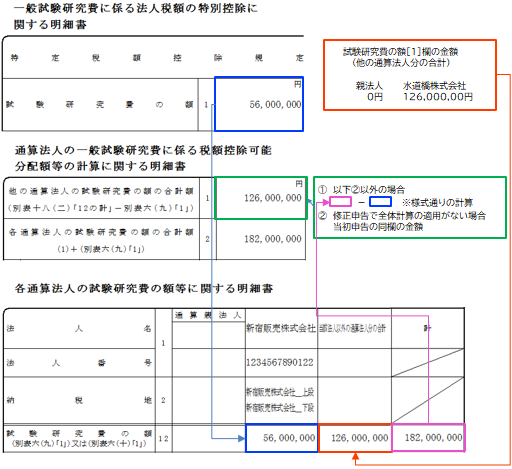

(イメージ例)当期の試験研究費と別表18(2)の関連

Ⅱ 別表18の通算法人の表示方法の変更可否

Ⅱ 別表18の通算法人の表示方法の変更可否

システムでは以下の通り(※1)通算法人の明細を表示しており、修正申告における通算

子法人の別表18の表記(※2)を除いて、設定により表示方法を変更することはできません。

(※2)(システム仕様です。)

また、通算子法人の場合、全体計算後の当別表では、その他の通算法人分をまとめた

金額を表示するため、他の通算法人の金額は分からない(※3)ようになっています。

※1 表示イメージは

こちらをご参照ください。

※2 修正申告で通算子法人の別表18に全通算法人の明細を表示するかどうかを以下

の区分で設定できます。

・メニュー107の[修正申告]タブの[修正申告における通算子法人の別表18の表示

方法]欄

※3 通算親法人と通算子法人1社から成る通算グループの場合は、その他の通算

法人分の金額が通算親法人の金額であるため、通算子法人で通算親法人の金額が

確認できてしまいます。

1.単体仮計算の場合(メニュー405、504)(※4)

※4 単体仮計算では計算対象の通算法人1社のみから成る通算グループとみなして

計算を行うため、他の通算法人のデータは表示されません。

(1) 通算親法人の場合

自社分(※5)の明細と計の明細が表示されます。

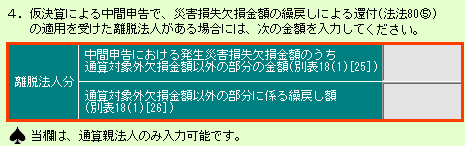

※5 ただし、離脱法人分の別表18(1)[中間申告における発生災害損失欠損金額のうち

通算対象外欠損金額以外の部分の金額[25]]欄や[通算対象外欠損金額以外の部分に

係る繰戻し額[26]]欄の金額を入力している場合(※6)は、最終明細に「離脱法人分」

の明細が記載されます。

※6 以下のメニューで入力可能です。 ※ 通算親法人のみ可能です。

メニュー402>[1・4等:災害損失欠損金額の繰戻還付]WS>[仮決算における

災害損失欠損金の繰戻し]タブ

(2) 通算子法人の場合

(2) 通算子法人の場合

自社分の明細と計の明細が表示されます。

2.全体計算の場合(メニュー701)

(1) 通算親法人の場合

全通算法人分の明細と計の明細(※7)が表示されます。

※7 上記1.(1)の(※5)と同様に、離脱法人分の金額を入力している場合は、

最終明細に「離脱法人分」の明細が表示されます。

(2) 通算子法人の場合

自社分の明細、その他の通算法人分をまとめた明細(※8)、及び計の明細が表示されます。

※8 別表18の[法人名]欄には、「当該法人以外の通算法人分の合計」と表示されます。

【ご参考】別表18の[事業年度]欄の表示

1.別表18(1)

処理区分に依らず通算事業年度が表示されます。

2.別表18(2)、別表18(3)

「中間申告(仮決算)」の場合は中間申告対象期間、「四半期試算・期末試算」の場合は

処理計算期間、及びそれ以外の「確定申告」や「修正申告」の場合は通算事業年度が表示

されます。

【ご参考】別表18(3)の作成の注意点

別表18(3)は、以下の制度の適用を受ける場合に作成が必要になりますが、システムでは

以下の②~④の制度の別表を作成することができません。

これらの制度を適用される場合は、お手数ですが、別表18(3)はe-Taxソフト等を

利用してシステム外で作成いただき、親法人が追加送信で電子申告を行なってください。

① 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除

② 新鉱床深鉱費または海外新鉱床深鉱費の特別控除

③ 沖縄の認定法人の課税の特例

④ 国家戦略特別地域における指定法人の課税の特例

⑤ 交際費等の損金算入(中小法人に係る定額控除限度額の特例)

⑥ 対象純支払利子等に係る課税の特例を受ける場合に、その事業年度の対象純支払

利子等の額が2,000万円以下であるとき

⑦ 特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例