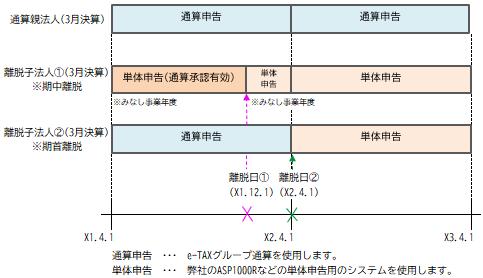

期中離脱による単体申告(通算承認は有効だが損益通算等の適用なし)の処理は行えません。

e-TAXグループ通算の単体仮計算は、通算法人1社から成る通算グループとみなして

グループ通算制度の計算と別表の作成を行うため、単体申告の計算や別表は作成できません。

単体申告を行う場合は、弊社のASP1000Rなどの単体申告の別表の作成や電子申告を行える

システムをご利用ください。

ASP1000Rをご利用の場合は、前期のe-TAXグループ通算から移行データ(利益積立金額や

欠損金等の翌期繰越額)を切り出して、当期のASP1000Rへ読み込ませて利用可能です。

ASP1000Rへの移行データの作成と移行方法については、以下のオンラインQ&Aを

ご参照ください。

【ご参考】

ASP1000Rへの移行データの作成と移行方法(整理番号:0103315)

なお、期首離脱の場合(=離脱日の前日が通算親法人の事業年度末と一致する場合)は、

通算グループのメンバーの一員として一緒に申告を行えるため、単体申告ではなくe-TAX

グループ通算で通算申告を行います。