前期に処理の手違い等(※1)により、通算税効果額(会計上)を「未払金(通算税効果額)」

と「未収入金(通算税効果額)」の両建て(※2)にしたため、当期首にこれらの金額が

残っている状況です。

※1 未払金を未収入金のマイナスで入力(未収入金を未払金のマイナスで入力)した場合

も該当します。

※2 通算子法人の場合、通常は通算税効果額(会計上)は、未払金か未収入金のいずれか

のみとなります。

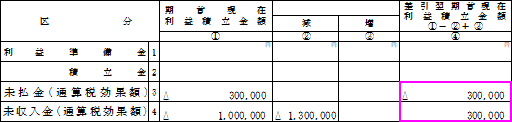

通算税効果額を親法人と決済したので期首残を取崩したのですが、以下のように「未払金

(通算税効果額)」や「未収入金(通算税効果額)」の金額(※3)が残ってしまいます。

※3 これらの期末残を合計すると0円のため、別表5(1)の[差引合計額]の[差引翌期首

現在利益積立金額④]欄の金額は正しいです。

期首の金額を変更するのは方法の一つと理解していますが、前期からの利益積立金額

の繋がりを考慮すると、期首の金額は変更せずに、期中の増減で所得金額や検算式の差額に

影響させることなく、期末残が0円になるように調整するにはどうしたらよいでしょうか?