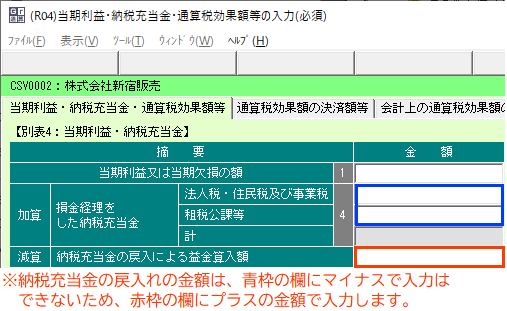

[納税充当金の戻入による益金算入額]欄(※1)にプラスの金額で入力してください。

※1 メニュー401>[当期利益・納税充当金・通算税効果額等の入力(必須)]WS>

[当期利益・納税充当金・通算税効果額等]タブ

【ご参考】「損金経理をした納税充当金」と[納税充当金の戻入による益金算入額]の転記先

【ご参考】「損金経理をした納税充当金」と[納税充当金の戻入による益金算入額]の転記先

1.[損金経理をした納税充当金]欄 ※マイナスの金額不可

その事業年度において未払法人税等として損金経理した金額を入力します。

以下の(1)と(2)の合計額となります。

(1) [法人税・住民税及び事業税]欄

未払法人税等として損金経理した金額のうち、「法人税、住民税及び事業税」勘定に

計上した「法人税、地方法人税、住民税、事業税及び特別法人事業税(外形標準課税に

係る分を除く。)」を入力します。

(2) [租税公課等]欄

未払法人税等として損金経理した金額のうち、「租税公課」勘定に計上した「事業税

及び特別法人事業税(外形標準課税に係る分)」等を入力します。

上記(1)と(2)の合計金額は、以下に転記されます。

①別表4 [損金経理をした納税充当金[4]]欄

②別表5(1) [納税充当金[26]の「増③」]欄

③別表5(2) [損金経理をした納税充当金[31]]欄

2.[納税充当金の戻入による益金算入額]欄 ※マイナスの金額不可

納税充当金の戻入れについては、当欄にプラスの金額(※1)で入力します。

※1 [損金経理をした納税充当金]欄はマイナス入力不可のため、当欄に納税充当金の

戻入れの金額をマイナスで入力することはできません。

当欄の金額は、以下に転記されます。

①別表4 [納税充当金の戻入による益金算入額(減算の空欄)]欄

②別表5(1) [納税充当金[26]の「減②」]欄

③別表5(2) [納税充当金の戻入による益金算入額[38]]欄