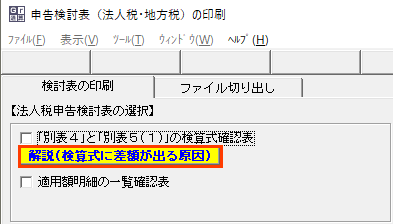

メニュー703(406、505)の

解説ボタンの内容となります。

1.通算税効果額の「減」欄の金額が正しくないため

1.通算税効果額の「減」欄の金額が正しくないため

[当期利益・納税充当金・通算税効果額等の入力(必須)]WSの[会計上の通算税効果額

の取崩額等]タブ(メニュー401)で、通算税効果額の「未払金」又は「未収入金」の取崩額

の[減]欄の金額が正しくない場合に、検算式の差額の原因となります。

特に、[上記以外]欄の利用(※1)にご注意いただき、[減]欄の金額をご確認ください。

※1 [上記以外]欄を利用する主なケースは以下です。

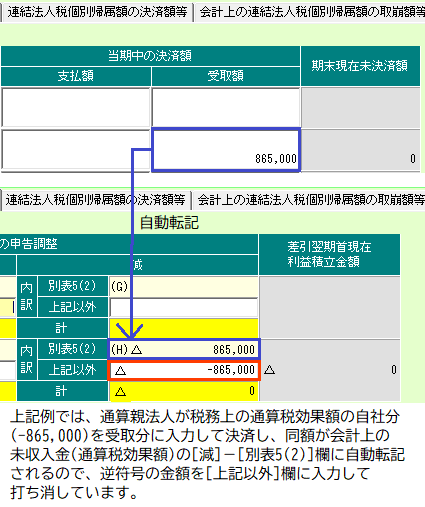

① メニュー401の[当期利益・納税充当金・通算税効果額等の入力(必須)]WSの

[通算税効果額の決済額等]タブで、通算親法人が自社分の通算税効果額の決済額

(税務上)を入力し、同WSの[会計上の通算税効果額の取崩額等]タブに転記された

決済額と同額を、[上記以外]欄で相殺させる場合(※2)

※2 通算親法人は自社の通算税効果額(会計上)の未払金・未収入金を通常

は計上しないため、自動転記される[会計上の通算税効果額の取崩額等]

タブの[減]-[別表5(2)]欄の金額を、[上記以外]欄で打ち消す必要が

あります。

② 前期に通算税効果額の未払金をマイナスの未収入金で入力(未収入金をマイナス

の未払金で入力も同様)した場合や、手違い等で通算税効果額(会計上)を両建て

した場合に、[上記以外]欄を使用して未払金(通算税効果額)等の期末残を0に

する場合

【ご参考】

両建てした通算税効果額の期末残を0にする方法 ※未払金を

未収入金のマイナスで処理した場合等を含む(整理番号:0104289)

2.連結法人税個別帰属額等の「減」欄の金額が正しくないため

[当期利益・納税充当金・通算税効果額等の入力(必須)]WSの[会計上の連結法人税

個別帰属額の取崩額等]タブ(メニュー401)で、連結法人税個別帰属額等の未払金又は

未収入金の取崩額の[減]欄の金額が正しくない場合に、検算式の差額の原因となります。

[上記以外]欄の利用については、上記1の通算税効果額の「減」欄と同様です。

[減]欄の金額をご確認ください。

3.[差異確認]欄が0となっていないため

[税効果(法人税等調整額の内訳)]WS(メニュー401)で、[差異確認]欄が0となって

いない場合に、検算式の差額の原因となります

[差異確認]欄が0となるように[内訳]の[繰延税金資産]欄や[繰延税金負債]欄の金額を

入力してください。

4.直接入力した繰越損益金が正しくないため

[剰余金処分]WS(メニュー401)で、繰越損益金の計算方法を[実額入力]として直接

入力した金額が正しくない場合に、検算式の差額の原因となります。

繰越損益金の金額をご確認ください。

5.留保3で別表5(別表4)のみ調整したため

[留保3]WS(メニュー403)で、別表4と別表5(1)の金額の合計額が一致しない場合

(※3)に、検算式の差額の原因となります。

想定外の差額が生じている場合は、入力金額をご確認ください。

※3 例えば、投資簿価修正で別表5の調整のみ行う場合は、検算式に差額が出ます。

この場合は、差額が発生することが正しい結果です。

6.適格合併等の引継ぎ(引渡し)で別表5のみ調整したため

[適格合併等による利益積立金額の引継]WS(メニュー403)で、合併等により引き

継いだ(分割等により引き渡した)利益積立金額等を入力した場合に、検算式に差額

が出ます。

合併等による利益積立金額等の引継ぎ(引渡し)分については必ず差額となるため、

差額(※4)が発生することが正しい結果です。

※4 検算式確認表の注書きに、適格合併等により引き継いだ(引き渡した)利益積立

金額が表示されます。当金額は、[適格合併等による利益積立金額の確認(入力)]

WSの[差引合計額]欄の金額と一致します。

一方、⑦欄の差額の金額は、期末の利益積立金額等が合併等(分割等)により

引き継いだ(引き渡した)分だけ過大(過小)となるため、画面や注書きの金額とは

逆符号の金額になるのでご留意ください。

7.地方税WSを未入力の状態で計算処理を行ったため

7.地方税WSを未入力の状態で計算処理を行ったため

地方税WSを未入力の状態で計算処理を行った場合に、検算式の差額の原因となります。

地方税WSを入力(確認)後に計算処理を行い、検算式確認表をご確認ください。

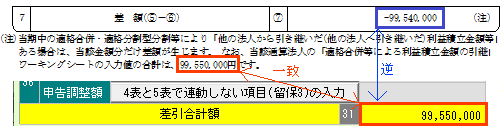

【差額が発生する理由】

地方税WSを未入力の状態で計算処理を行った場合は、地方税申告書が作成されない

ため、地方税の確定分の税額を別表5(1)や別表5(2)に転記できません。

また、地方税の確定税額が不定となるので、別表5(1)の[差引合計額]の「差引翌期首

現在利益積立金額④」欄の金額を確定できないため、当欄は空となります。

(システム仕様です。)

検算式確認表の[「別表5(1)の「差引合計額[31]」の「差引翌期首現在利益積立金額

④」⑥]欄は、当金額を表示しているため0円となります。

その結果、検算式確認表の[「差額(⑤-⑥)」⑦]欄には、[「①+②-③-④」⑤]欄

の金額がそのまま差額として表示されます。

当ケースのイメージは、

こちらをご参照ください。