当チェック機能は、納税充当金を経由して処理していることを前提に設計されています。

(システム仕様です。)

所得税額控除、外国税額控除、中間申告分の法人税額・地方税額を損金経理等で処理し、納税充当金を経由しない処理をした場合に「差異」が発生します。この場合、必ず「差異」となりますが問題ありません。

納税充当金を経由しない処理をした場合は、[差異の内訳]欄を入力し、[その他]欄を0円にしてください。

(マニュアルの記載は

こちらです)

※1 [その他]欄が0円でない場合は、法人税ワーキングシートを確定できないので、必

ず、[その他]欄を0円にしてください。

※2 差異の内訳に所得税額控除、外国税額控除等の入力を行っても「差異」が発生して

いる場合は、入力に誤りがある可能性がございます。当画面の別表4の金額は、

メニュー401の[当期利益・納税充当金・通算税効果額等の入力]WSで修正可能です。

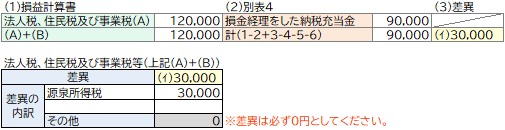

【ご参考】損益計算書で差異が発生する原因の例

こちらはあくまで一例で、源泉所得税の例です。

実際の処理によっては、他にも差異が発生するケースがあるためご注意ください。

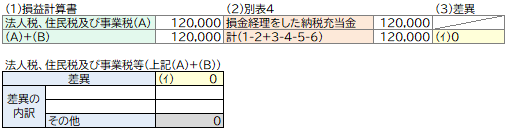

1.差異が発生しないケース(期中に未払法人税等で処理)

(1) 期中の処理

(借)未払法人税等 30,000 (貸)受取配当金 30,000(源泉所得税)

(2) 決算時の処理

(借)法人税、住民税及び事業税 120,000 (貸)未払法人税等 120,000

2.差異が発生するケース

(1) 仮払経理の場合

① 期中の処理

(借)仮払金 30,000 (貸)受取配当金 30,000(源泉所得税)

② 決算時の処理

(借)法人税、住民税及び事業税 120,000 (貸)仮払金 30,000

(貸)未払法人税等 90,000

(2) 期中に法人税等で処理

(借)法人税、住民税及び事業税 30,000 (貸)受取配当金 ?30,000(源泉所得税)

(借)法人税、住民税及び事業税 90,000 (貸)未払法人税等 ?90,000