1.「パート・アルバイト年収確認表」は、社員が就業調整する場合の参考資料です。

例えば、社員が社員の配偶者や父親などに扶養されている場合に、追加でいくら支給が

あっても、社員の配偶者や父親などが配偶者控除や扶養控除等を受けられるかどうかを確

認できます。

2.令和7年度税制改正では、次の改正があったため、社員が19歳以上23歳未満(配偶者

除く)の場合とそれ以外の場合で確認する欄が分かれています。

(1) 同一生計配偶者、扶養親族の所得要件の見直し(48万円以下→58万円以下)

(2) 給与所得控除の最低保障額の引き上げ(10万円引き上げ)

(3) 特定親族特別控除の新設(給与収入150万円以下なら特定扶養控除相当額63万円)

(4) 19歳以上23歳未満で配偶者なしの人の「健康保険の被扶養者」の年間収入要件の改正

(130万円未満→150万円未満)

3.「パート・アルバイト年収確認表」の見方は次のとおりです。

※当年の支給総額は、計算済みの給与・賞与の課税支給額累計と前職分支払金額の合計

です。

未計算の支給分は加算されません。未計算の社員は氏名の左に*が表示されます。

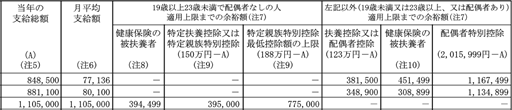

(1) 19歳以上23歳未満で配偶者なしの人

次の控除等について、あといくら支給が増えても扶養から外れない(親が控除を受けら

れる)かがわかります。

年収150万円(給与収入のみの場合)を基準として就労調整すると、健康保険の保険料の

負担がなく、かつ、親などは特定扶養控除相当額(63万円)の控除を受けられます。

なお、年収150万円を超えても188万円までは特定親族特別控除を受けられます。

①健康保険の被扶養者 :1,499,999円-当年の支給総額

②特定扶養控除又は特定親族特別控除:1,500,000円-当年の支給総額

③特定親族特別控除 :1,880,000円-当年の支給総額

(2) 上記(1)以外の人(19歳未満又は23歳以上、又は配偶者ありの人)

次の控除等について、あといくら支給が増えても扶養から外れない(配偶者や親などが

控除を受けられる)かがわかります。

年収123万円(給与収入のみの場合)を基準として就労調整すると、健康保険の保険料の

負担がなく、かつ、配偶者や親などは38万円の控除を受けられます。

なお、年収123万円を超えても201.6万円までは配偶者特別控除を受けられます。

①健康保険の被扶養者 :1,299,999円-当年の支給総額

②扶養控除又は配偶者控除:1,230,000円-当年の支給総額

③配偶者特別控除 :2,015,999円-当年の支給総額

<帳表イメージの抜粋>