1.「関連法人株式等に係る負債利子控除」の計算方法は、グループ通算制度を採用する

場合、グループ全体で統一する項目となります。

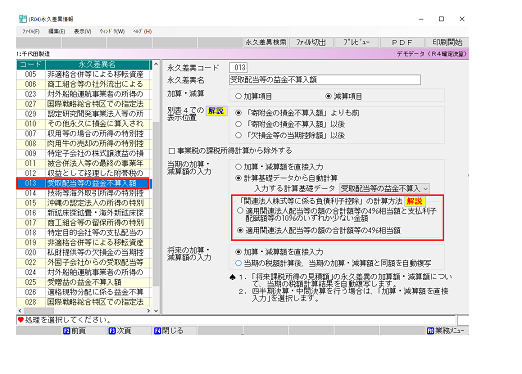

このため、「親会社」又は「通算グループ内の子会社」は、「103-2.永久差異情報」

の「受取配当等の益金不算入額」にある「「関連法人株式等に係る負債利子控除」の

計算方法」で選択された計算方法が適用されるため、RP「別表4の社外流出項目

(受取配当等の益金不算入)」では、計算方法を選択できません。

※「103.一時差異情報、永久差異情報、法人税の特別控除情報」はマスター項目と

なります。このため、マスター修正ができる権限を有しているご担当者様のみ設定

できます。

2.一方、「通算グループ外の子法人」は、各社で、計算方法を設定するため、RP

「別表4の社外流出項目(受取配当等の益金不算入)」で計算方法を選択できます。