システムの設定はありません。

令和2年4月以降の申告において、財務諸表を法人税の電子申告データに添付した

場合は、法人事業税の電子申告においても、これらの書類を提出したものとみなされる

ため、地方税(法人事業税)の電子申告データへの財務諸表(貸借対照表や損益計算書)

のPDF添付は不要です。

また、法人税別表については、地方税共同機構から「法人税の電子申告により法人税

別表等を提出した場合、法人税別表等も地方団体への連携対象になります。ただし、

適用額明細書は連携の対象外です」との回答を得ています。

しかしながら、当該回答の連携により法人税別表の提出が不要となるか否かは、各提出

先団体の判断によりますので、提出先団体にご確認のうえ対応ください。

【ご参考】財務諸表の提出先の一元化について

大法人の電子申告義務化と同じタイミングで、令和2年4月以降提出する申告

から、財務諸表の電子的提出の一元化が始まりました。

(東京都主税局)財務諸表の提出先一元化について

法人税申告書をe-Taxで提出し、財務諸表が電子データとして添付されている

場合には、法人事業税の申告には財務諸表を提出する必要がなくなります。

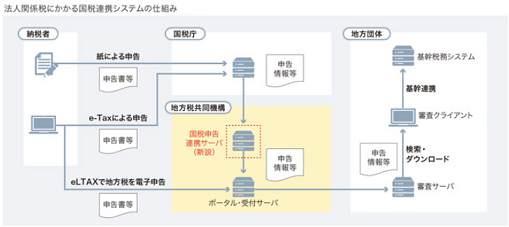

なお、法人事業税の申告に添付が必要な財務諸表は、情報連携(バックヤード

連携)により、国税庁から地方公共団体に提供されます。

(引用元)

TKC情報誌「新風」2020年7月号Vol.119

【ご留意】利用者IDの入力のお願い

e-Taxソフトでは、eLTAXの利用者番号(利用者ID)を取得している

場合、必ず入力してくださいと案内されています。

そのため、利用者IDを取得済みの場合は、システムのメニュー11の「利用者

ID」欄に入力してください。

なお、国税庁に確認したところ、利用者IDを未取得等の理由でシステムに

利用者IDを未入力の場合でも、情報連携(バックヤード連携)は行われる、

とのことです。

【ご留意】法人税を予定申告で行い、法人事業税を中間申告する場合の留意点

法人税は予定申告(=法人住民税も予定申告)か中間申告を要しない場合に、

法人事業税は仮決算の中間申告を行う場合(※)です。

法人税は予定申告を行うか中間申告自体を行わないため、国税に財務諸表を

送ることはありません。

そのため、仮決算による中間申告を行う都道府県では、財務諸表をPDF

にして地方税データに添付し、電子申告をする必要があります。

(※)提出先の都道府県ごとに判断が必要です。

一部の都道府県では法人事業税は予定申告で、別の都道府県では仮決算

の中間申告を行う場合があります。