決算月変更等でみなし事業年度を設ける場合、「事業年度の期末の変更」や「同一年度版

システムでの複数回の年度更新」が必要になる場合があります。

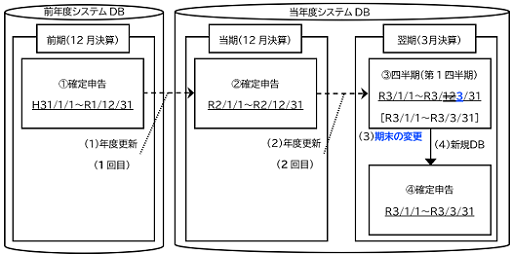

例えば、当期が「令和2年1月1日~令和2年12月31日」の12月決算法人が、

令和3年4月1日に吸収合併される場合、みなし事業年度(=最後事業年度)の

「令和3年1月1日~令和3年3月31日」の確定申告を作成するまでの処理イメージは

下記となります。

(1) 当年度版システムでの1回目の年度更新

前期の「①確定申告」から、当年度システムに年度更新で「②確定申告」を作成します。

(2) 当年度版システムでの2回目の年度更新

当期の「②確定申告」から、当年度システムに年度更新で翌期の「③四半期

(第1四半期)」(令和3年1月1日~令和3年12月31日の事業年度)を作成します。

※当該例では通常期用の四半期を作成後に、合併の処理が必要になったケースと

していますが、③の四半期を作成する前に合併の処理が必要になることが分かって

いる場合は、③の四半期を作成せずに、④の確定申告を年度更新で作成します。

(3) 事業年度の期末の変更

吸収合併後、合併法人で被合併法人の最後事業年度の確定申告を行います。

「③四半期(第1四半期)」の事業年度を「④確定申告」の事業年度と合わせるため、

「③四半期(第1四半期)」の事業年度の期末を「令和3年

3月31日」に変更します。

※

新規DBの作成(複写)は、事業年度が同じデータしか作成できないためです。

【ご参考】「事業年度が正しくありません」と表示される場合につきましては、

こちらをご参照ください。

※具体的な期末の変更方法につきましては、

こちらの「Ⅰ 事業年度について」の

「2.期末の変更」をご参照ください。

(4) 「新規DBの作成(複写)」による「④確定申告」データの作成

「新規DBの作成(複写)」で、作成(複写)元を「③四半期(第1四半期)」

(事業年度の期末の変更後)とし、「④確定申告」を作成します。