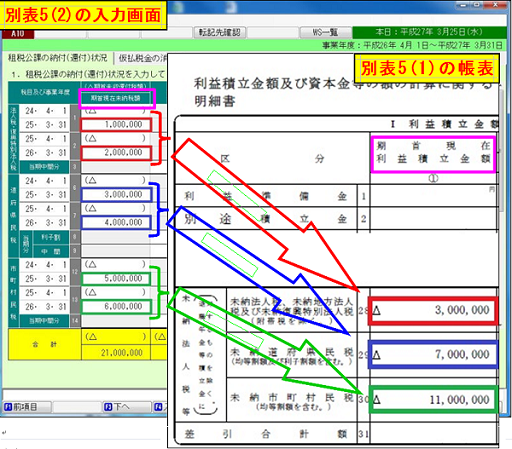

適格合併等により被合併法人等から引継いだ未納法人税等の金額は、「別表5(2):租税公課

の納付(還付)状況等」ワーキングシートの「租税公課の納付(還付)状況」タブの「期首現在未納

税額」欄に入力してください。「期首現在未納税額」欄に入力した金額は、それぞれ別表5(1)

の以下の「期首現在利益積立金額①」欄に含めて表示されます。

1.別表5(2)の「法人税・地方法人税」の[1]行又は[2]行の「期首現在未納税額」欄に入力

した未納法人税の金額

別表5(1)の「未納法人税及び未納地方法人税[27]」行の「期首現在

利益積立金額①」欄

2.別表5(2)の「道府県民税」の[6]行又は[7]行の「期首現在未納税額」欄に入力した未納都道

府県民税の金額

別表5(1)の「未納道府県民税[29]」行の「期首現在利益積立金額①」欄

3.別表5(2)の「市町村民税」の[12]行又は[13]行の「期首現在未納税額」欄に入力した未納市

町村民税の金額

別表5(1)の「未納市町村民税[30]」行の「期首現在利益積立金額①」欄

なお、上記の方法により申告書を作成される場合は、必ず税務署等にご確認の上、行って

いただきますようお願いいたします。

<ご参考>

国税庁殿作成の「法人税申告書の記載の手引」の別表5(1)の説明では、適格合併等により被

合併法人等から引き継いだ利益積立金額は、「当期の増減」の「増③」欄に記載することとされ

ています。

一方で、同手引きの別表5(2)の説明には、適格合併等により被合併法人等から引き継いだ

未納法人税等を、どのように記載すべきかの説明はありません。また、前期以前の法人税、

道府県民税及び市町村民税については、「当期発生税額②」欄に斜線が引かれていて記載でき

ないようになっています。

そのため、別表5(1)の「当期の増減」の「増③」欄に、適格合併等により被合併法人等から引

き継いだ未納法人税等を記載した場合、別表5(2)の該当する税目の「当期発生税額②」欄との

整合性が取れなくなることから、ASP1000Rでは、上記のような入力を行っていただ

くこととしています。