「332-1.法人税ワーキングシートの入力①」-「別表4・5(1):所得金額の計算基礎

(必須)」-「流出・減算」タブで入力してください。

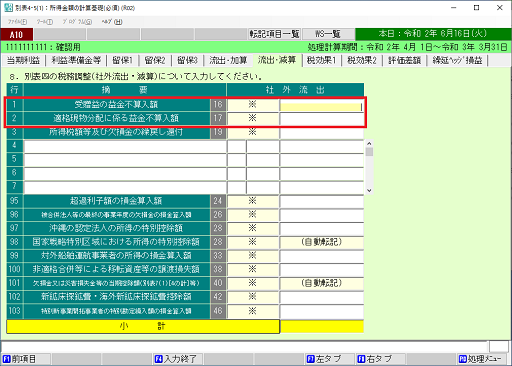

1.「受贈益の益金不算入額[16]」

内国法人が当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)が

ある他の内国法人に対して支出した寄付金についてその全額を損金不算入にするととも

に、当該他の内国法人が受けた受贈益についてその全額を益金不算入とされています。

(法人税法25の2、37、81の6)

当欄には、完全支配関係がある他の内国法人から受けた受贈益を入力します。入力金額

は、別表4「受贈益の益金不算入額[16]」欄に表示されます。

2.「適格現物分配に係る益金不算入額[17]」

内国法人が適格現物分配(内国法人が行う現物分配のうち、その現物分配により資産の

移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある

内国法人のみであるもの)による資産の移転を受けたことにより生じた収益の額は益金不

算入とされています。(法人税法62の5④)

当欄には、内国法人が適格現物分配による資産の移転を受けたことにより生じた収益の

額を入力します。入力金額は、別表4「適格現物分配に係る益金不算入額[17]」欄に

表示されます。