令和2年度[2020年11月版]以降で可能です。(それ以前の版数ではできません。)

※別表16(1)~16(4)の共通設定となります。

1.別表16(1)~16(4)の各ワーキングシートで、左上の「別表4への転記」ボタンをクリック

します。

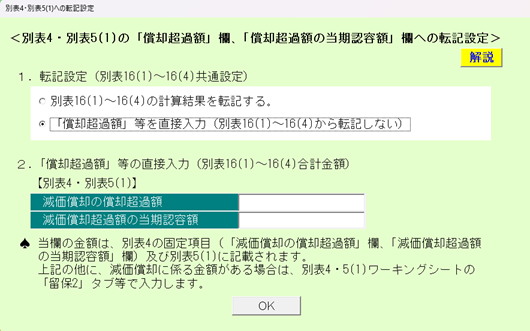

2.「1.転送設定(別表16(1)~16(4)共通設定)」で、区分を「「償却超過額」等を直接

入力(別表16(1)~16(4)から転記しない)」に設定します。

3.「2.「償却超過額」等の直接入力(別表16(1)~別表16(4)合計金額)」で、「減価償却

の償却超過額」欄や「減価償却超過額の当期認容額」欄に、別表4の固定項目(「減価償却

の償却超過額」欄、「減価償却超過額の当期認容額」欄)及び別表5(1)に表示する金額を

入力します。

当欄の他に、減価償却に係る金額がある場合は、別表4・5(1)ワーキングシートの

「留保2」タブで入力してください。

※詳細は、[解説]ボタンをご参照ください。