1.電子帳簿保存法施行規則第3条第1項イでは、電子計算機処理システムの要件として、

「国税関係帳簿に係る電磁的記録の記録事項について訂正又は削除を行った場合には、こ

れらの事実及び内容を確認することができること」と規定されています。

また、電子帳簿保存法取扱通達4-6では、「電磁的記録の記録事項を直接に訂正し又

は削除することができないシステムを使用し、かつ、その記録事項を訂正し又は削除する

必要が生じた場合には、これを直接に訂正し又は削除した場合と同様の効果を生じさせる

新たな記録事項(いわゆる反対仕訳)を記録する方法」であっても規則第3条第1項イの

要件を満たすこととされています。

2.e21まいスターでは「電子帳簿保存法」の要件である「訂正又は削除の事実及び内容の

確認に関する措置」に関して、次の措置をとっています。

(1) 月次決算(月次更新)前の仕訳データについて

仕訳データを直接訂正、または削除できます。

また、その訂正・削除の事実および内容が自動的に記録されると共に、[日常業務]タブ

-[56 訂正・加除履歴]メニューで訂正前と訂正後の仕訳データ、および削除した仕訳

データを確認できます。

(2) 月次決算(月次更新)後の仕訳データについて

仕訳データを直接訂正、または削除することはできません。

訂正または削除に代わる処理は、マイナス仕訳データを入力することにより行います。

なお、マイナス仕訳データと訂正後の仕訳データの計上日は、前月(直近の月次決算完

了月)および月次決算未了月内の期間でのみ指定可能です。

また、どの仕訳の訂正かわかるように、マイナス仕訳データの元帳摘要欄には訂正する

仕訳データの伝票番号を複写します。

(3) 訂正削除の履歴の確保の特例(取扱通達4-7)の適用について

ユーザの社内の内部規程(電子帳簿事務取扱規程等)で、電磁的記録の記録事項の誤りを

是正するための期間(7日間以内)を定めている場合は、入力した日が内部規程で定

めた期間以内の仕訳データを訂正または削除しても、その履歴を残さないことが設定によ

り可能です。

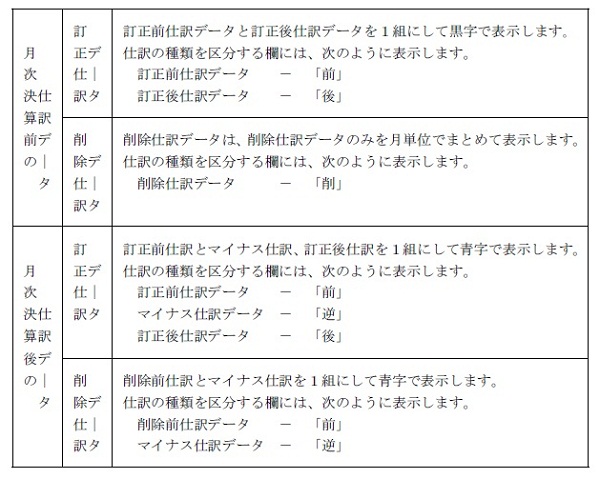

(4) 訂正・削除仕訳データの確認について

訂正・削除仕訳データについては、[日常業務]タブ-[56 訂正・加除履歴]メニューで

次のように確認が可能です。

3.上記1の規定をふまえ、上記2(2)の通り、月次決算(月次更新)後の仕訳データを訂正

または削除した場合はマイナス仕訳データが自動発生します。

また、「マイナス仕訳データ」の直接訂正及び削除を可能にすると、「訂正前仕訳デー

タ」から「訂正後仕訳データ」までの一連の訂正の事実を確認できないこととなってしま

うため、「マイナス仕訳データ」については、一切の訂正及び削除を不可としています。