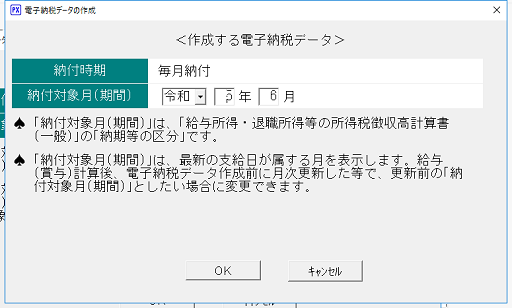

初期値は以下のとおりです。

1.所得税

直近の給与(賞与)の支給日が属する月を初期表示しています。

例1:給与と賞与で支給日が異なるケース

給与 5/25支給

賞与 6/10

賞与の支給日が直近の支給日にあたるため、納付対象月は「令和〇年6月」と

なります。

例2:給与体系で支給日が混在するケース

給与 A体系 5/25支給

給与 B体系 6/10

給与 B体系の支給日が直近の支給日にあたるため、納付対象月は

「令和〇年6月」となります。

※「42 所得税の納付書転記資料」の表示も同様です。

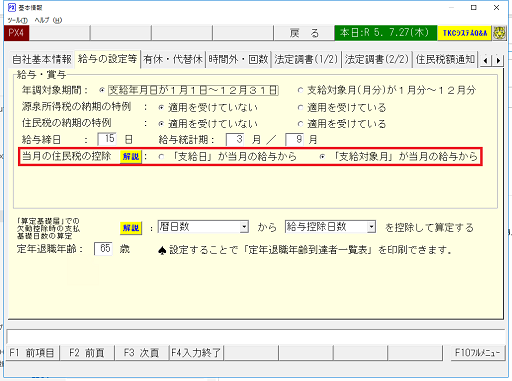

2.住民税

「会社情報」タブ「1 基本情報」-「給与の設定等」の「当月の住民税の控除」の

設定により、次のとおり異なります。

(1) 給与の支給日が「5月分5月25日」(当月分当月支給)の場合

①住民税の控除のタイミングが「「支給日」が当月の給与から」の場合

令和○年5月(支給日で判定します。)

②住民税の控除のタイミングが「「支給対象月」が当月の給与から」の場合

令和〇年5月(支給対象月分で判定します。)

(2) 給与の支給日が「5月分6月10日」(当月分翌月支給)の場合

①住民税の控除のタイミングが「「支給日」が当月の給与から」の場合

令和○年6月(支給日で判定します。)

②住民税の控除のタイミングが「「支給対象月」が当月の給与から」の場合

令和○年5月(支給対象月分で判定します。)

(補足)

所得税と住民税の両方を選択し電子納税データを作成した場合、初期表示される

「納付対象月」が相違するケースがあります。

例:6月分7/10支給

1.給与の支給日が当月分翌月支給

2.住民税の控除が「支給対象月」が当月の給与から

上記の場合、初期表示される納付対象月は以下のとおりとなります。

所得税:令和〇年7月

住民税:令和○年6月