年末調整では定額減税の控除額を計算し直すことになりますので、月次減税で控除しきれ

なかった減税額は、年末調整における定額減税の控除額の計算には影響しません。

例年の年末調整と同じく、月次で天引きした源泉徴収税額と年末調整で計算した税額との

差額を還付又は徴収することで精算されます。

年末調整における定額減税(年調減税)の計算等は以下のとおりです。

1.年末調整における定額減税(年調減税)の計算(具体例)

(1) 月次減税

6月最初の支給時の定額減税額15万円。

1月~12月まで所得税から各月1万円(合計12万円)減税した。

残り3万円は控除しきれなかった。

(2) 年調減税

年末調整における定額減税の控除額の計算上、上記(1)の定額減税額の残り3万円は

使用しません。

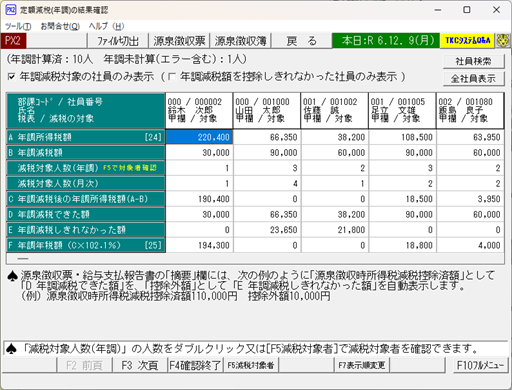

計算結果は、年末調整タブの「44 定額減税(年調)の結果確認」で確認できます。

①年末調整における定額減税額15万円。

※令和6年分扶養控除等申告書、基配所控除申告書に基づく定額減税額が15万円。

結果的に月次減税と同じだった。

②定額減税の控除

1)控除しきれない場合

年調所得税額13万円-定額減税額 15万円=年調年税額0円

定額減税額 15万円-年調所得税額13万円=控除外額2万円

※年調所得税額は、住宅借入金等特別控除後の所得税額です。

控除外額は、年末調整で控除しきれなかった定額減税額のことで、

結果確認の画面上の「E 年調減税しきれなかった額」が該当します。

2)控除しきれる場合

年調所得税額18万円-定額減税額15万円=年調年税額3万円×102.1%

※控除外額なし

<年末調整タブの「44 定額減税(年調)の結果確認」>

2.「控除外額」がある場合の処理

(1) 控除外額があるからといって、特別に実施すべき処理はありません。

なお、給与支払報告書の「摘要」欄に、控除外額が表示されます(その金額の有無にか

かわらず表示されます)。

(2) 控除外額がある場合、各市区町村から調整給付(不足額給付)が行われる可能性があり

ます。給付対象の判定、給付手続きは、各市区町村が行うため、会社での特段の対処は

不要です。また、原則、従業員又はその家族からの申請は不要です。

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」

ただし、次のQ&Aのように、事業専従者で、給付を受けるための申請が必要な場合も

あるとのことですので、ご注意ください。

内閣官房ホームページ「よくあるご質問」