Ⅰ 改正内容

1.通勤手当の非課税限度額の改正内容

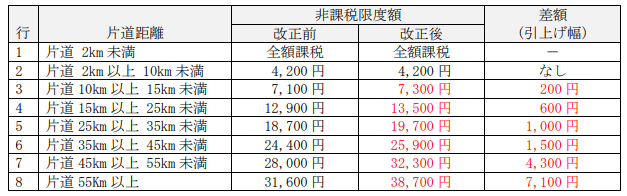

車・自転車等で通勤する場合の通勤手当の非課税限度額が次表のとおり改正され、

令和7年4月1日以後に支払われるべき通勤手当から遡って適用することとされました。

2.令和7年分年末調整への影響

令和7年4月以後に支給した通勤手当のうち、非課税限度額の改正により非課税

となった金額は、令和7年分年末調整で精算することになります。

【例】「通勤距離(片道)」が「10km以上~15km未満」で、

令和7年4月~11月(8か月)の通勤手当が月8,000円の場合

改正前の非課税通勤手当:7,100円

改正後の非課税通勤手当:7,300円

非課税分の差額 : 200円

令和7年分の年末調整時に、給与の総支給額から「非課税分の差額」200円×8か月

=1,600円を差し引いた金額を基に年税額を計算します。

ご参考:国税庁ホームページ「通勤手当の非課税限度額の改正について」

「国税庁ホームページ」

Ⅱ 年末調整での非課税となる差額の精算

1.非課税となる差額を把握する方法

(1) 計算シートを利用する方法

①次のリンクから計算シートをダウンロードし、任意のフォルダに保存します。

通勤手当の「非課税差額分」の計算シート(R07年改正版)

②上記ファイルに、社員ごとに次の項目を入力することで、支給期間の非課税となる

差額を計算します。

1)「支給期間①」

令和7年4月~改正前の非課税限度額で計算した月を入力します。

2)「片道通勤距離(km)」

社員情報で片道通勤距離を入力している場合、次のメニューで確認できます。

a.社員情報タブ「1 社員情報確認・修正」メニュー

対象社員を特定でき、人数が少ない場合にお勧めの方法です。

b.補助機能タブ「31 社員情報データの切り出し」(「社員基本データ」を切り出し)

対象社員が不特定、又は人数が多い場合にお勧めの方法です。

ⅰ.切り出しデータの選択で「社員基本データ」を選択し、さらに「PXへの読込

用として切り出す」にチェックを付けて、OKボタンをクリックします。

ⅱ.F6でファイル保存後、Excelで開き、CS列の「片道距離距離」を確認します。

3)「課税通勤手当(月額)」

次のメニューで確認できます。

a.給与タブ「37 一人別賃金台帳」

対象社員を特定でき、人数が少ない場合にお勧めの方法です。

b.補助機能タブ「32 支給実績データの切り出し」

対象社員が不特定、又は人数が多い場合にお勧めの方法です。

切り出し手順は、次のとおりです。

ⅰ.補助機能タブ「32 支給実績データの切り出し」をクリックします。

ⅱ.切り出しデータの選択で「給与支給実績データ」を指定し、「OK」ボタンを

クリックします。

ⅲ.「レイアウト選択」ボタンをクリックします。

ⅳ.「F5追加」ボタンをクリックします。

ⅴ.任意のレイアウト名を入力し、切り出し項目の指定で、次の2つの項目のボタ

ンをクリックします。

・支給項目タブの「課税通勤手当」

・支給項目タブの「非課税通勤手」

ⅵ.「OK」ボタンをクリックします。

ⅶ.切り出し画面に戻り、登録したレイアウトを選択し、切り出します。

出力期間は、令和7年4月1日~改正前の非課税限度額で計算した本年最後の

支給日を指定してください。

(2) 一人別賃金台帳で確認・手計算する方法

次の金額が非課税となる差額です。差額の合計を手計算してください。

・「非課税通勤手当」が 7,300円の場合: 200円と「課税通勤手当」の少ない方

・「非課税通勤手当」が13,500円の場合: 600円と「課税通勤手当」の少ない方

・「非課税通勤手当」が19,700円の場合:1,000円と「課税通勤手当」の少ない方

・「非課税通勤手当」が25,900円の場合:1,500円と「課税通勤手当」の少ない方

・「非課税通勤手当」が32,300円の場合:4,300円と「課税通勤手当」の少ない方

・「非課税通勤手当」が38,700円の場合:7,100円と「課税通勤手当」の少ない方

【ご注意】

令和7年4月以降に入社した社員について、前職がある場合、当該社員が提出した

前職分の「給与所得の源泉徴収票」の「支払金額」には、「非課税分の差額」が含ま

れている可能性があります。

当該社員の前職分の「非課税分の差額」を把握するには、非課税通勤手当・課税通

勤手当がわかる前職の給与明細書等を社員から提供してもらう等していただく必要が

あります。

2.非課税となる差額を精算する方法

年調社員情報で、「その他控除等」タブの「諸手当(非課税)差額分」欄に、非課税

となる差額を入力してください。

源泉徴収簿上、以下のとおり計算されます。

(1) 給与の「総支給額」から、入力した「諸手当(非課税)差額分」を差し引いた後の金額

が年末調整欄の「給与・手当等①」(年調年税額の計算基礎)に記載されます。

(2) 入力した「諸手当(非課税)差額分」は、源泉徴収簿の「年末調整」欄の余白に記載さ

れます。

なお、「諸手当(非課税)差額分」欄の下にある「差額分の内訳」欄に、「非課税分」と

なった金額の内訳(各月の差額金額・月数等)を入力できます。

【関連するQ&A】

・

通勤手当の非課税限度額の改正内容及び対処方法を教えてください。