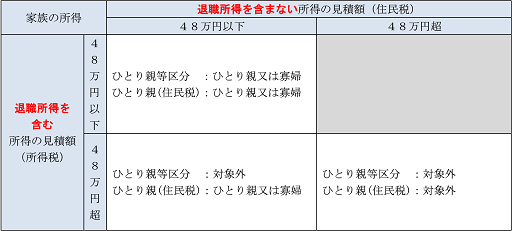

1.所得税と個人住民税の違い

年間の所得金額について、次のとおり退職所得を含むか否かの違いがあります。

所得税 :退職所得を含む

個人住民税:退職所得を含まない

このため、所得税では退職所得を含めた結果、ひとり親等に該当しない場合でも、個人

住民税では退職所得を含めないため、ひとり親等に該当するということが生じえます。

次表のとおり、所得税・住民税それぞれの所得の見積額に応じて確認(入力)します。

※「扶養控除等申告書」の右下の「寡婦又はひとり親」欄にチェックがついている場合

の具体的な入力方法は、下記2を参照してください。

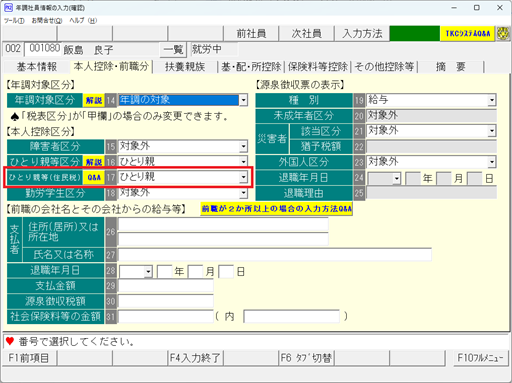

2.システムでの入力

令和5年分以降の「扶養控除等申告書」で、帳表右下の「寡婦又はひとり親」欄に

チェックがついている場合は、以下のとおり入力します。

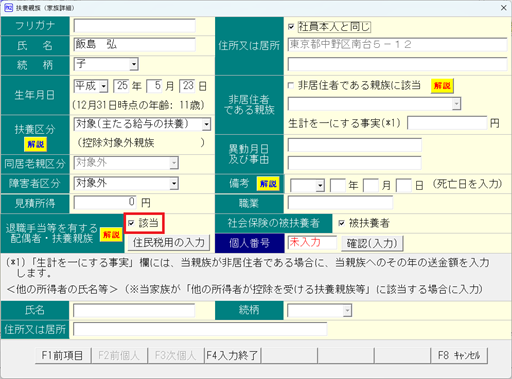

(1) 社員情報

①退職所得を有する扶養親族がいる場合

「家族情報」タブの「ひとり親等(住民税)」にチェックを入れ、「ひとり親」

(または「寡婦」)を選択します。

②退職所得を有する扶養親族がいない場合

チェックは不要です。

(2) 年調社員情報

※以下は[20XX年11月版]提供後に行ってください。

①退職所得を有する扶養親族がいる場合

「本人控除・前職分」タブの「ひとり親等(住民税)」を「ひとり親」(または

「寡婦」)を選択します。

また、「扶養親族」タブで「退職手当等を有する配偶者・扶養親族」を「該当」とし、

「退職所得を除く見積所得」を入力します。

②退職所得を有する扶養親族がいない場合

「対象外」を選択します。

【参考】「ひとり親等」とは

当システムでは「ひとり親」又は「寡婦」を指し、それぞれ以下に該当する人をいいます。

(1) ひとり親:次のすべてに該当する人。

①本人が現に婚姻をしていない人又は配偶者の生死の明らかでないこと。

②本人と生計を一にする子を有すること。

③合計所得金額が500万円以下であること。

④本人と事実上婚姻関係と同様の事情にあると認められる人がいない。

(2) 寡婦:次の①または②に該当する人。

①夫と離婚した後婚姻をしていない人で、次の1)~3)すべてに該当する人。

1)扶養親族を有すること。

2)合計所得金額が500万円以下であること。

3)本人と事実上婚姻関係と同様の事情にあると認められる人がいない。

②夫と死別した後婚姻をしていない人又は夫の生死の明らかでない人で、

次の1)および2)に該当する人。

1)合計所得金額が500万円以下であること。

2)本人と事実上婚姻関係と同様の事情にあると認められる人がいない。