「一括償却資産の損金算入額」画面は、「別表十六(八):一括償却資産の損金算入に

関する明細書」の様式に沿ってシステム化しました。

当別表では、事業の用に供した事業年度ごとにまとめて、一括償却資産を記載する様式

となっています。

そのため、前期に使用を開始した場合は前期の列に集計され、「(当期分)」の列には

集計されません。

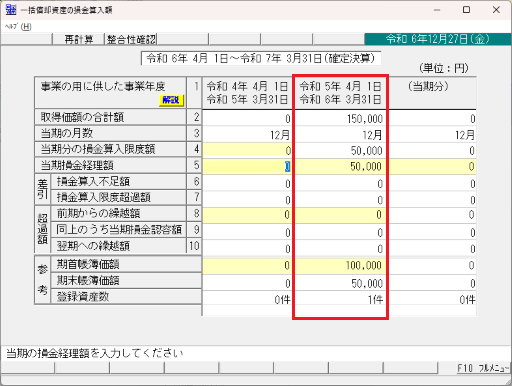

例)令和7年3月31日決算(年1回)の企業が、前期(令和6年3月期)に事業の用

に供した、取得価額150,000円の一括償却資産を登録した。

この場合、「事業の用に供した事業年度[1]」欄が「令和5年4月1日~令和6年

3月31日」の列に集計されますので、当列の「期首帳簿価額」「当期損金経理額

[5]」等を入力します。